Quels sont les taux des crédits renouvelables en ligne ?

Le tableau ci-dessous reprend un ensemble d’exemples d’utilisations de crédit renouvelable et leurs taux actuels chez les organismes en ligne.

Suite à celui-ci, on vous présente, pour chaque établissement, tous les taux possibles.

| Rang | Prêteur | 500 € 12 mois | 1 600 € 12 mois | 2 000 € 18 mois | 3 000 € 36 mois | 6 000 € 60 mois | 8 000 € 60 mois | Moyenne |

|---|---|---|---|---|---|---|---|---|

| 1 |

| 19,07 % | 5,90 % | 15,86 % | 15,86 % | 14,20 % | – | 13,96 % |

| 2 |

| 7,90 % | 23,50 % | 23,50 % | 23,50 % | 15,80 % | 8,65 % | 17,14 % |

| 3 |

| 15,90 % | 15,90 % | 15,99 % | 22,92 % | 15,86 % | – | 17,31 % |

| 4 |

| 23,30 % | 23,30 % | 23,30 % | 23,30 % | 15,71 % | 8,73 % | 19,61 % |

| 5 |

| 23,47 % | 23,47 % | 23,47 % | 23,47 % | 15,69 % | 8,65 % | 19,70 % |

| 6 |

| 17,99 % | 17,99 % | 23,56 % | 23,56 % | – | – | 20,78 % |

| 7 |

| 23,47 % | 23,47 % | 23,47 % | 23,47 % | – | – | 23,47 % |

Pour des montants compris entre 150 et 499 €, seul Sofinco propose un crédit renouvelable, mais à un taux très élevé.

Sofinco et FLOA sont les deux acteurs qui se distinguent, ils présentent les offres les plus intéressantes.

Les autres établissements, Cetelem, Franfinance ou Oney ne présentent pas d’intérêts majeurs selon nous.

La plupart des organismes permettent de choisir précisément la durée de remboursement en nombre de mois. Mais certains imposent plutôt des durées prédéfinies, souvent liées au montant emprunté, ce qui rend l’option moins flexible (c’est le cas chez Cofidis, Sofinco et Franfinance).

– Le plafond maximum du crédit renouvelable

– Le minimum d’utilisation du crédit

– Le taux des assurances de crédit

– Les notes des applications

Nous avons fait le point sur tous ces aspects dans notre article.

L’offre la moins chère : le crédit renouvelable Sofinco

| Montant | 10 mois | 18 à 24 mois | 36 à 60 mois |

|---|---|---|---|

| 150 – 1 499 € | 7,90 % | 23,50 % | 23,50 % |

| 1 500 – 3 000 € | 7,90 % | 9,80 % | 23,50 % |

| 3 001 – 6 000 € | 7,90 % | 9,80 % | 15,70 % |

| 6 001 – 21 500 € | 8,60 % | 8,60 % | 8,60 % |

Selon nous, Sofinco propose la meilleure offre du marché. Sur son site internet, Sofinco donne la possibilité de faire une simulation jusqu’à 10 000 €.

Par téléphone en revanche, il nous a été confirmé que le crédit renouvelable classique donne accès à un plafond de 21 500 €. Il existe un crédit renouvelable dit “premium”, qui donne accès à un plafond de 50 000 €.

Quels sont les taux chez FLOA ?

| Montant | 6 mois | 12 mois | 18 mois | 24 à 36 mois | 48 à 60 mois |

|---|---|---|---|---|---|

| 500 – 1 500 € | 15,72 % | 21,10 % | 21,10 % | 21,10 % | / |

| 1 501 – 2 500 € | 21,10 % | 5,90 % | 15,72 % | 20,10 % | / |

| 2 501 – 3 000 € | 15,72 % | 15,72 % | 15,72 % | 15,72 % | / |

| 3 001 – 6 000 € | 14,10 % | 14,10 % | 14,10 % | 14,10 % | 14,10 % |

FLOA est réputé pour offrir des conditions d’accès plus souples que ses concurrents. Ce n’est pas une règle absolue : certains dossiers sont refusés, et c’est normal.

Aujourd’hui, l’établissement ne propose comme offre principale que ce crédit renouvelable, ce qui en fait son domaine d’expertise.

Quels sont les taux chez Cetelem ?

| Durée max | 500 à 3 000 € | De 3 000,01 € à 6 000 € |

|---|---|---|

| 1 à 6 mois | 17,99 % | 15,73 % |

| 6 à 10 mois | 23,51 % | 15,73 % |

| 10 à 20 mois | 23,51 % | 15,73 % |

| 21 à 36 mois | 23,51 % | 15,73 % |

| 37 à 60 mois | 23,51 % | 15,73 % |

Nous trouvons que le crédit renouvelable Cetelem n’est pas compétitif.

Les taux sont préférables sur toutes les tranches de crédit chez FLOA ou Sofinco. Par ailleurs, les montants proposés sont moins larges que chez Sofinco.

Quels sont les taux chez Cofidis ?

| Montant | Confort | Rapide | Express |

|---|---|---|---|

| 500 – 3 000 € | 22,92 % | 19,91 % | 15,90 % |

| 3 000 € – 6 000 € | 15,70 % | 14,67% | 14,67 % |

Nous ne trouvons pas d’intérêt majeur à cette offre.

Le système de vitesse diffère du fonctionnement classique avec des durées exprimées en mois. Ci-dessous, vous trouverez les correspondances entre vitesses et mois.

Comment lire ces vitesses ?

| Montant | Confort | Rapide | Express |

|---|---|---|---|

| 500 – 3 000 € | 31 mois | 24 mois | 15 mois |

| 3 001 – 6 000 € | 43 mois | 37 mois | 23 mois |

Suivant les cas, les durées peuvent, à la marge, être différentes de celles présentées dans le tableau d’un mois ou deux.

Quels sont les taux chez Franfinance ?

| Montant | Lente | Moyenne | Rapide |

|---|---|---|---|

| 500 – 3 000 € | 23,47 % | 23,47 % | 23,47 % |

| 3 001 – 5 000 € | 15,69 % | 15,69 % | 15,69 % |

Enfin, du côté de Franfinance, les taux suivent une logique plus dégressive mais en fonction des montants, pas des durées. Quoi qu’il en soit, il est peu compétitif.

Comme Cofidis, il fonctionne avec un système de vitesse, la durée n’est pas exprimée en mois.

Comment lire ces vitesses ?

| Montant | Lente | Moyenne | Rapide |

|---|---|---|---|

| 500 – 3 000 € | 31 à 32 mois | 25 mois | 17 à 19 mois |

| 3 001 – 5 000 € | 40 à 47 mois | 31 à 33 mois | 22 à 24 mois |

Quels sont les taux chez Oney et Carrefour Banque ?

Ces établissements n’affichent pas une politique tarifaire très différenciée.

- Jusqu’à 3 000 € : entre 23 % et 24 %

- De 3 000 à 6 000 € : entre 15 % et 16 %

- Au-delà : entre 8 et 9 %

Comment fonctionnent les taux des crédits renouvelables ?

Le taux qui doit retenir notre attention est le TAEG (Taux Annuel Effectif Global), puisqu’il reflète le coût total du crédit, tous frais inclus.

23 %, c’est le taux d’usure actuellement en vigueur en France. Il s’agit du plafond légal fixé par la Banque de France : aucun établissement ne peut le dépasser, sous peine de sanctions lourdes.

Comment obtenir un crédit renouvelable au meilleur TAEG ?

Tout repose sur la comparaison et la simulation.

Ne vous contentez jamais de la première offre venue. Il est essentiel de comparer les TAEG en fonction du montant emprunté et de la durée choisie. Certains établissements proposent de très bons taux sur des tranches précises, mais deviennent beaucoup moins compétitifs sur d’autres configurations.

Prenez donc le temps de faire plusieurs simulations concrètes : cela ne vous engage à rien, mais peut réduire le coût total du crédit.

Jouez avec les durées

La durée est un élément majeur. Parfois, ajouter ou retirer 6 mois de remboursement peut faire varier le TAEG du simple au triple. Il faut donc jouer avec cette variable pour trouver la formule la plus avantageuse. Paradoxalement, une durée plus courte peut entraîner un taux plus élevé, ou l’inverse, selon l’organisme.

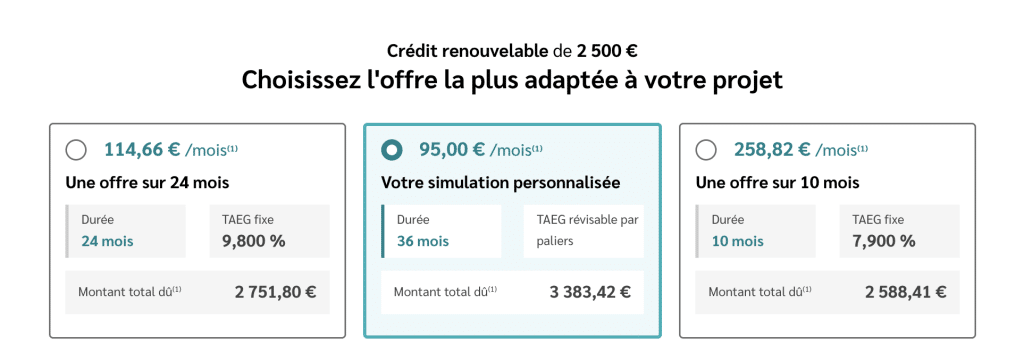

Exemple

Vous cherchez à emprunter 2 500 € chez Sofinco. Sur la simulation de Sofinco, vous avez 2 offres avantageuses qui vous sont proposées ou une offre appelée « TAEG révisable par paliers ». Les 2 offres avantageuses sont les suivantes :

- 9,80 % sur 24 mois

- 7,90 % sur 10 mois

Le « TAEG révisable par paliers » est en réalité fixé à 23 %. Cette information n’est pas mise en avant par Sofinco et n’apparaît qu’en fouillant dans les conditions en bas de page.

Notre conseil : ne validez jamais une offre sans tester différentes durées et montants. En ajustant ces paramètres, vous pouvez souvent obtenir des taux jusqu’à deux fois plus avantageux.

Peut-on renégocier son taux après souscription ?

Non. Le taux d’un crédit renouvelable n’est pas négociable, ni avant la signature du contrat, ni après. Il s’agit de conditions standardisées, appliquées à tous les clients pour un produit donné.

À la différence d’un prêt immobilier, où la négociation peut exister, le crédit renouvelable repose sur une logique tarifaire rigide et impersonnelle.

Quel taux s’applique vraiment ?

Dans un crédit renouvelable, le taux appliqué dépend du montant réellement utilisé dans votre réserve. Le taux varie selon le niveau global d’utilisation. Par exemple, si votre contrat prévoit deux paliers :

- Jusqu’à 3 000 € d’encours total, le TAEG est de 23 %

- Au-delà de 3 000 €, le TAEG descend à 15 %

Tant que vos utilisations cumulées restent sous les 3 000 €, chaque nouvel achat ou virement est au taux de 23 %.

Dès que votre encours dépasse les 3 000 €, les nouvelles utilisations passent au taux de 15 %. Et si vous remboursez suffisamment pour redescendre sous les 3 000 €, les prochaines utilisations retrouvent le taux de 23 % (tant que vous restez sous 3 000 €).

Quel est le coût réel d’une utilisation de crédit renouvelable ?

On le sait, les TAEG des utilisations de crédit renouvelable sont parmi les plus élevés du marché. Mais cela ne signifie pas pour autant que le coût réel à payer est systématiquement exorbitant, surtout sur de petits montants ou des durées courtes.

Voici quelques exemples concrets de simulations réalisées à partir des taux couramment observés :

| Montant | Durée | TAEG | Mensualité | Coût total |

|---|---|---|---|---|

| 200 € | 3 mois | 23,24 % | 69 € | 8 € |

| 500 € | 6 mois | 5,90 % | 85 € | 9 € |

| 1 000 € | 12 mois | 15,99 % | 91 € | 89 € |

| 1 500 € | 18 mois | 15,15 % | 135 € | 126 € |

| 2 000 € | 24 mois | 22,92 % | 105 € | 512 € |

Ces exemples montrent que, même avec des taux élevés, les coûts absolus restent relativement contenus tant que les montants empruntés restent modestes.

Quels facteurs influencent le taux d’un crédit renouvelable ?

On l’aura compris, les facteurs principaux sont le montant et la durée. Mais ce ne sont pas les seuls.

Ces taux directeurs servent de référence au système bancaire pour établir leurs propres barèmes. Ils sont révisés tous les trimestres, et chaque mise à jour peut entraîner une réévaluation des taux pratiqués par les organismes de crédit.

Ces variations restent généralement progressives et encadrées. Par exemple, il est très improbable de voir un taux passer brutalement de 23 % à 40 % : le mécanisme reste régulé et cohérent.

Cette régularité permet de garantir une stabilité aux emprunteurs, même si des hausses peuvent tout de même survenir au fil du temps.

Cela signifie que ni votre situation personnelle, ni l’usage que vous ferez du crédit (achat urgent, dépannage, consommation générale…) n’ont d’impact sur le taux proposé.

Le taux peut-il évoluer en cours de contrat ?

Oui. C’est même l’un des éléments distinctifs du crédit renouvelable par rapport à d’autres types de prêts.

Le TAEG appliqué à un crédit renouvelable est révisable, ce qui signifie qu’il peut être modifié au fil du temps, selon les évolutions du marché ou la politique commerciale de l’établissement.

Contrairement à un prêt personnel ou immobilier, dont le taux est fixe pendant toute la durée du contrat, le crédit renouvelable est un produit plus souple… mais aussi plus volatil.

Les taux de vos utilisations en cours peuvent changer ?

Non, toutes les utilisations que vous avez réalisées gardent leurs taux. Seules les utilisations futures sont impactées.

Le prêteur doit-il vous tenir au courant des évolutions ?

L’organisme prêteur a l’obligation légale de vous informer en amont de tout changement de taux, mais cela suppose de rester vigilant et de suivre régulièrement l’évolution de son contrat. Un taux qui était compétitif au moment de la souscription peut devenir moins avantageux avec le temps.

Par exemple, le taux sur 12 mois à 5,90 % de FLOA était il y a un an de 2,90 %. Il a doublé en quelques mois. Il se peut que celui-ci soit à 8 % dans un an, auquel cas il ne serait plus avantageux face à la concurrence.

Avant de réutiliser votre réserve d’argent ou de prolonger vos mensualités, mieux vaut vérifier les nouvelles conditions applicables.

Quels plafonds et quelles utilisations par virement ?

| Prêteur | Minimum | Maximum |

|---|---|---|

| 1 € | 10 000 € |

| 1 € | 6 000 € |

| 7 € | 6 000 € |

| 15 € | 50 000 € |

| 150 € | 10 000 € |

| 1 € | Non communiqué |

Qu’est-ce que le plafond d’un crédit renouvelable ?

Le plafond d’un crédit renouvelable correspond au montant maximum que vous pouvez utiliser. Chaque utilisation réduit la réserve disponible, et chaque remboursement la reconstitue. Vous pouvez donc réemprunter dans la limite du plafond, sans nouvelle demande.

Le plafond est déterminé par l’établissement prêteur en fonction de votre profil. On dit souvent que le crédit renouvelable est le crédit le plus facile à obtenir, car les établissements ont la possibilité de l’accorder tout en adaptant le plafond au profil de l’emprunteur.

Nos commentaires sur les seuils et plafonds d’utilisation

Sofinco se démarque par sa capacité de financement hors norme : jusqu’à 50 000 euros, bien au-delà des standards du marché. En revanche, son seuil minimal à 15 euros peut sembler moins souple que FLOA ou Cofidis.

Chez Franfinance, le manque de communication rend l’offre difficile à comparer, puisqu’on ne connaît précisément que les conditions du virement.

Enfin, Oney attire par un seuil d’accès très bas (dès 1 ou 5 euros), mais l’absence de transparence sur ses plafonds est problématique pour évaluer la vraie portée de son crédit renouvelable.

Comment fonctionnent les cartes de crédits renouvelables en ligne ?

Chez tous les organismes de crédits, vous pouvez utiliser votre crédit renouvelable de trois manières :

- En faisant un virement depuis votre réserve d’argent vers votre compte courant, l’utilisation la plus courante

- En utilisant une carte de crédit associée à votre crédit pour payer vos achats

- En retirant du liquide avec la carte de crédit

Quelle est la cotisation annuelle des cartes renouvelables ?

| Établissements | Coût de la carte classique | Coût de la carte premium |

|---|---|---|

| Gratuite | – |

| Gratuite | – |

| Gratuite | – |

| Dès 12 €/an | 54 €/an |

| 15 €/an | 54 €/an |

| 18 €/an | 60 €/an |

| Gratuite la 1ère année puis, sous conditions, 19 €/an | Gratuite la 1ère année puis, sous conditions, 49 €/an |

Chez Sofinco, si vous n’utilisez la carte qu’une fois par an passé la première année, vous ne payez pas de cotisation.

Comment faire un achat avec la carte associée à la réserve ?

Lorsque vous utilisez votre carte de crédit (généralement optionnelle et parfois gratuite), vous pouvez régler vos achats de trois manières :

- En plusieurs fois, grâce au paiement fractionné sur plusieurs mois : jusqu’à 60 mois maximum

- Au comptant : le montant total est débité immédiatement

- En différé : vous payez le montant total à la fin du mois en cours

La carte peut parfois être reliée directement à votre compte bancaire, permettant ainsi le paiement comptant ou différé.

Nous vous présentons les caractéristiques des paiements différés et fractionnés ci-dessous. Tous les montants présentés nous ont été communiqués par les services client des établissements.

Les seuils et plafonds d’utilisations des cartes de crédit

| Prêteur | Paiement en plusieurs fois | Paiement différé |

|---|---|---|

| 50 à 10 000 € | 1 à 10 000 € |

| N.C. à 6 000 € | 1 à 6 000 € |

| 7 à 6 000 € | 7 à 6 000 € |

| 15 à 50 000 € | 15 à 50 000 € |

| N.C. | N.C. |

| N.C. | 5 € à N.C. |

Quels sont les taux des assurances de prêt renouvelable ?

| Prêteur | Formule complète | Formule confort | Formule essentielle |

|---|---|---|---|

| 0,69 % | 0,62 % | 0,50 % |

| 0,60 % | 0,59 % | 0,57 % |

| 0,65 % | – | – |

| 0,70 % | – | – |

| 0,62 % | 0,42 % | – |

| 0,70 % | Info non communiquée | Info non communiquée |

Les frais des assurances, si vous en prenez, sont intégrés au TAEG du crédit et ajustés en fonction de chacune de vos utilisations.

Comment lire ces formules ?

- Formule complète : elle inclut généralement le décès, la perte totale et irréversible d’autonomie (PTIA), l’incapacité temporaire de travail (ITT) et parfois des garanties plus rares, comme le chômage, l’assistance santé ou même le divorce (cas de FLOA)

- Formule confort : un peu moins étendue, elle couvre le décès, la PTIA et souvent l’invalidité ou les maladies graves, mais sans chômage ni options supplémentaires

- Formule essentielle : le strict minimum, généralement limitée au décès, parfois élargie à la PTIA ou à certaines maladies redoutées

Nos commentaires sur ces assurances

Cetelem combine des taux très compétitifs et une couverture solide, avec même le chômage inclus dans sa formule complète : un excellent équilibre.

FLOA séduit par l’étendue de ses garanties, puisqu’il couvre jusqu’au divorce et à l’hospitalisation, ce que presque aucun concurrent n’offre (ou bien il ne communique pas sur ces options).

Peut-on obtenir un crédit renouvelable 100 % en ligne ?

Aujourd’hui, la grande majorité des établissements de crédit à la consommation proposent un parcours de souscription entièrement digitalisé.

Cela signifie que vous pouvez obtenir un crédit renouvelable sans vous déplacer, sans envoi postal, et sans rendez-vous en agence.

Les justificatifs sont à transmettre directement en ligne, et les réponses sont généralement rapides.

Les spécialistes du crédit permettent-ils un accès immédiat ?

Non, l’accès au crédit renouvelable directement auprès des spécialistes du crédit comme Cetelem, Cofidis, FLOA, Sofinco, Franfinance ou Oney n’est pas immédiat.

La demande se fait en quelques minutes, en remplissant un formulaire en ligne. Cependant, l’ouverture n’est jamais immédiate.

Une fois la demande acceptée, un délai de rétractation légal de 14 jours s’applique (réductible à 7 jours sur demande expresse). Durant ce délai, aucun virement ou utilisation de la réserve n’est possible.

Quels justificatifs faut-il fournir ?

La nature des justificatifs dépend de deux facteurs : le montant demandé et le canal utilisé.

- Dans un magasin ou un site e-commerce, pour un montant inférieur à 3 000 €, seuls trois documents sont requis : un justificatif d’identité, un justificatif de domicile et un RIB. Aucun justificatif de revenus n’est demandé dans ce cas, mais au-delà de 3 000 €, c’est exigé

- Pour une demande directement auprès d’un établissement de crédit, l’ensemble de ces documents est requis quel que soit le montant demandé. Tous sont à transmettre via une interface en ligne, aucun envoi papier n’est nécessaire

Comment gérer votre crédit renouvelable ?

Une fois la réserve ouverte, tout se gère depuis votre espace client sécurisé.

À chaque utilisation, vous avez la possibilité de choisir la durée de remboursement (souvent entre 3 et 60 mois), ou un différé de paiement si proposé. Vous visualisez vos échéanciers, votre solde disponible, les intérêts appliqués et l’évolution de votre taux.

Certains établissements offrent aussi la possibilité de modifier en cours de remboursement le montant de vos mensualités, dans la limite d’un cadre prédéfini.

Comment sont notées les applications de gestion des spécialistes ?

| Prêteur | Google Play | App Store |

|---|---|---|

| 4,1/5 | 4,5/5 |

| 4,2/5 | 4,8/5 |

| 3,9/5 | 2,4/5 |

| 4,8/5 | 4,9/5 |

| Pas d’app | Pas d’app |

| 2,2/5 | 3,5/5 |

Les avis confirment une tendance forte : Sofinco domine nettement avec une application encensée par les utilisateurs, aussi bien sur Android que sur iOS.

Cetelem et FLOA restent de bons élèves avec des notes solides. En revanche, Cofidis est pénalisé par une mauvaise expérience sur iPhone.

Oney est encore plus en difficulté, surtout sur Android. Franfinance, de son côté, n’a pas encore franchi le pas du mobile, ce qui la place en retrait par rapport à ses concurrents.

Peut-on obtenir un crédit renouvelable en ligne en passant par une enseigne ?

Oui, dans certains cas très spécifiques. Plusieurs grandes enseignes de commerce en ligne ou de distribution physique intègrent dans leur parcours d’achat une offre de crédit renouvelable.

Ainsi, lorsque vous réalisez un achat, vous pouvez choisir une option de financement du type “paiement en 5, 10 ou 20 fois à crédit”. Il s’agit en réalité d’une ouverture de ce crédit renouvelable.

Cette réserve pourra, à terme, être réutilisée pour d’autres achats, voire pour des virements vers votre compte, selon les conditions du contrat.

Une utilisation libre sans délai ?

Mais attention : si la réserve de crédit est bien accordée immédiatement lors de l’achat, la possibilité de l’utiliser librement par la suite (autre achat, retrait, virement) n’est pas toujours activée immédiatement.

Il faut parfois attendre la réception de la carte de crédit associée, voire effectuer une première mensualité, selon les établissements.

Par exemple, Cofidis indique clairement qu’un virement vers le compte bancaire n’est pas possible immédiatement après souscription en ligne via un site marchand, sans nous indiquer au bout de combien de temps cela le deviendrait.

Quels sont les avantages chez les enseignes de chaque crédit renouvelable ?

Chaque enseigne propose un programme avec des avantages à ses clients. Ils sont tous globalement intéressants et complets. Les programmes les plus variés sont proposés par Cofidis et Sofinco.

| Établissements | Avantages |

|---|---|

| Avantages FLOA |

| Avantages Cetelem |

| Avantages Oney |

| Avantages Franfinance |

| Avantages Cofidis |

Ces avantages sont un plus, nous ne pensons pas qu’ils doivent être déterminants dans le choix de votre organisme.

Comment faire une demande lors d’un achat ?

Lors d’un paiement sur un site e-commerce, vous verrez apparaître plusieurs options : paiement comptant par carte, paiement en 3 ou 4 fois sans frais, ou encore paiement à crédit en plusieurs fois. C’est cette dernière option qui déclenche une ouverture de crédit renouvelable.

Une fois sélectionnée, vous êtes redirigé vers l’interface du partenaire financier. On vous y demande alors des justificatifs.

La réponse est généralement donnée en quelques minutes. Une fois le crédit accepté, vous recevez un échéancier, les modalités de remboursement, et une carte de crédit peut être envoyée dans les jours suivants.

Et en magasin ?

Il faut se rendre dans le service “Financement” du magasin, et y faire votre demande en prévoyant bien les justificatifs.

Besoin de 500 à 8 000 € rapidement ?

Découvrez l’offre FLOA avec un taux promotionnel de 5,90 % sur certains montants.

Laisser un commentaire