Un retraité peut-il souscrire un prêt personnel ?

Un retraité peut parfaitement obtenir un prêt personnel. Aucun texte ne l’interdit. Toutefois, les établissements de crédit fixent souvent une limite d’âge pour la fin du remboursement, souvent entre 75 et 80 ans.

La souscription à une assurance emprunteur est quasiment tout le temps nécessaire afin de garantir le bon remboursement du prêt en toute circonstance. Puisque les retraités sont sujets à plus de risques l’assurance emprunteur est généralement plus chère.

Nos tests : Qui accorde des prêts personnels aux retraités ?

| Établissement | Retraité célibataire | Retraité marié | Retraité marié + assurance |

|---|---|---|---|

| 🟡 | 🟡 | 🟡 |

| 🟡 | 🟡 | 🟡 |

| 🟡 | 🟡 | 🟡 |

| ❌ | ❌ | ❌ |

| ❌ | ❌ | ❌ |

Mes commentaires

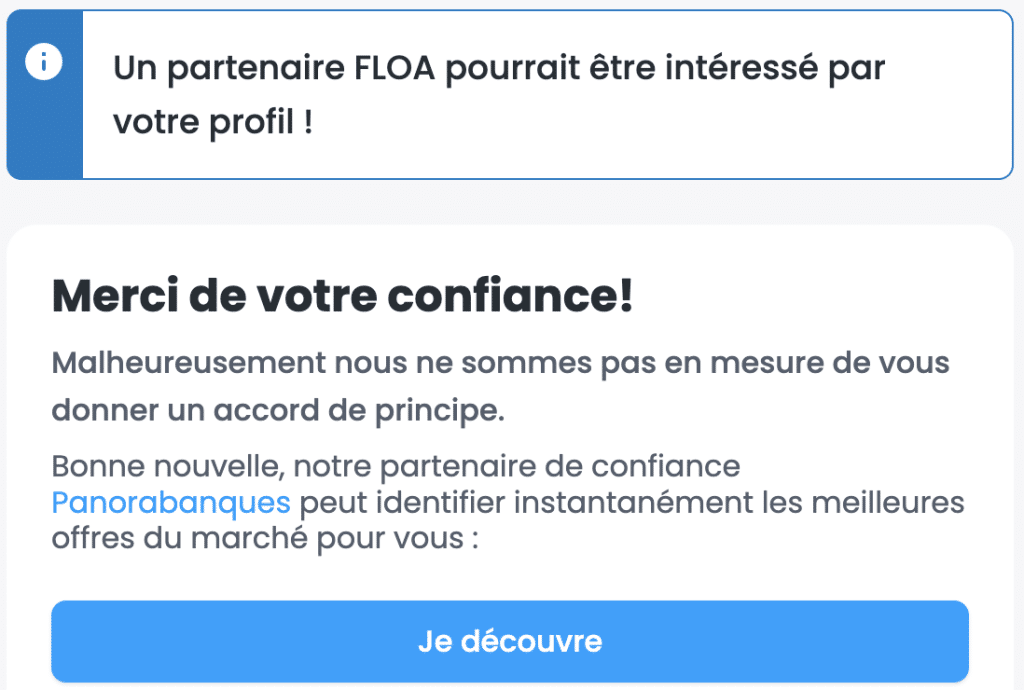

J’ai essayé de simuler une demande chez les principaux organismes en ligne. Résultat, j’observe que FLOA qui d’habitude a tendance à donner des avis favorables, m’a renvoyé un refus pour chacune des demandes. Peut-être que cela peut s’expliquer par le fait qu’il s’agisse d’un crédit renouvelable et que donc, étant reconductible tacitement, il n’a pas de fin prédéfinie. Or, la date de fin joue un rôle majeur dans l’attribution d’un crédit lorsqu’il y existe une incertitude sur l’âge.

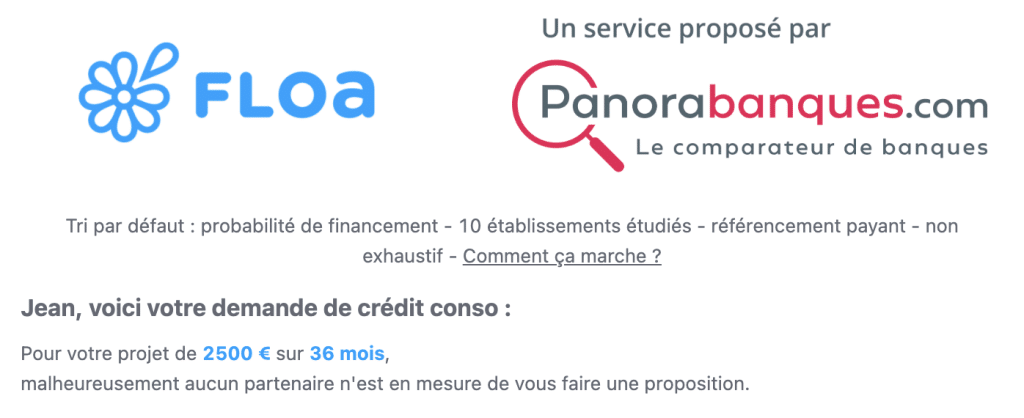

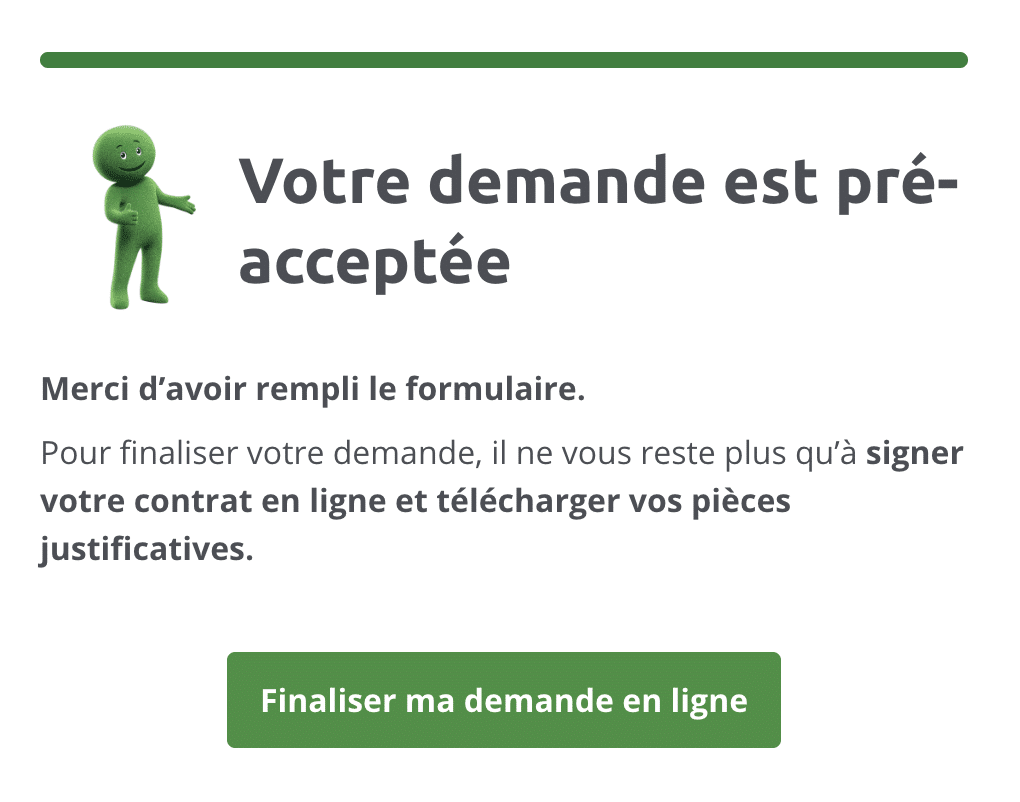

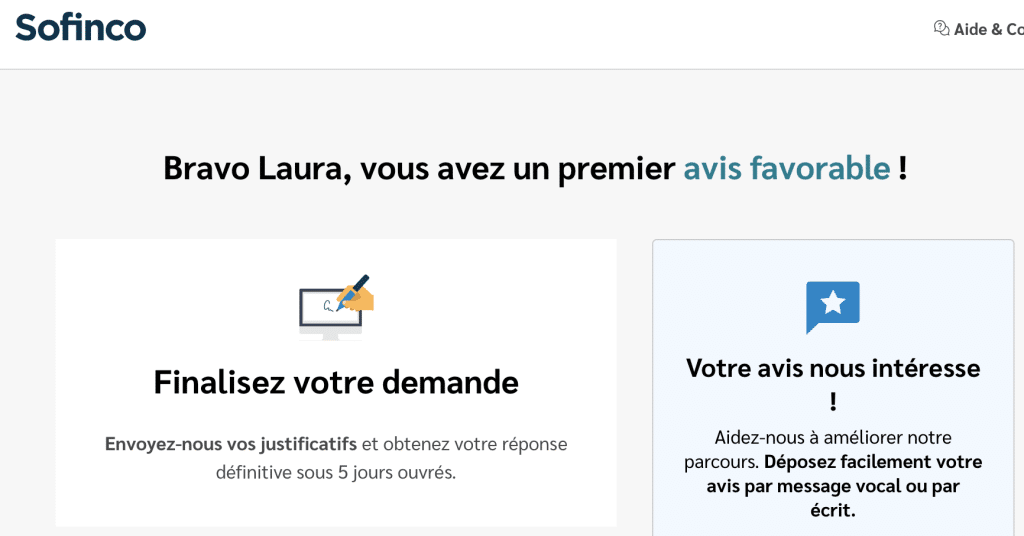

Les autres grands établissements, Sofinco, Cetelem, Cofidis, m’ont donné une réponse de principe favorable lorsque j’ai fait la simulation directement sur leur site, alors qu’en faisant une simulation sur le comparateur Panorabanques, j’ai obtenu des réponses défavorables de tous ces établissements.

Mon conseil

Si vous voulez emprunter chez un établissement en ligne, faites votre demande directement sur le site de l’établissement, les taux d’acceptation me paraissent meilleurs.

Je pense qu’il faut demander un prêt personnel, dont la fin est connue et dont le contrat se clôture automatiquement au remboursement de la dernière mensualité.

Demandes refusées

Demandes avec un avis favorable

En pratique

Je trouve que cela reste difficile, pour une raison qui m’échappe d’ailleurs, parce qu’il existe une vraie sécurité au niveau des revenus, et qu’à 67 ans (l’âge utilisé pour nos simulations) on reste encore jeune.

Contrairement à ce qu’on pourrait croire le fait d’ajouter une assurance emprunteur n’a pas donné de résultats plus positifs que sans celle-ci.

Notre proposition

Trouver un co-emprunteur ! Je reste convaincu que c’est la meilleure solution pour emprunter en étant retraité. Le co-emprunteur n’est pas nécessairement le conjoint ou la conjointe, ça peut être un enfant, un neveu, etc.

Il aura un rôle de garantie auprès de l’organisme, même si dans les faits, ce sera vous qui prendrez en charge les remboursements liés à ce crédit.

Autre proposition

Votre banque personnelle peut aussi vous faire un prêt. Certaines mutuelles ou caisses de retraite disposent d’offres spécifiques réservées à leur public affilié. C’est le cas, par exemple, de la MGEN, mais aussi de la CASDEN, du CSF ou de la BFM pour les anciens fonctionnaires.

Besoin de 500 à 8 000 € rapidement ?

Découvrez l’offre FLOA avec un taux promotionnel de 5,90 % sur certains montants.

Faut-il passer par sa banque ou un spécialiste du crédit ?

La banque de l’emprunteur connaît son profil, son historique, et peut faire preuve de souplesse, notamment pour des montants modestes. Cela peut faciliter l’accès au crédit, sans démarches lourdes.

En revanche, les organismes spécialisés offrent souvent des taux plus compétitifs, en particulier pour les durées courtes ou les projets ciblés. Ils disposent aussi d’outils d’analyse plus automatisés, avec un délai de réponse plus rapide.

L’arbitrage dépend donc du profil, de la nature du projet et de la priorité donnée : rapidité ou relation personnalisée.

Quels sont les taux actuels du prêt personnel ?

| Rang | Prêteur | 3 000 € 36 mois | 6 000 € 60 mois | 10 000 € 60 mois | 15 000 € 60 mois | 20 000 € 60 mois | Moyenne |

|---|---|---|---|---|---|---|---|

| 1 |

| 15,71 % | 8,40 % | 8,73 % | 8,73 % | 7,50 % | 9,81 % |

| 2 |

| 23,50 % | 7,90 % | 7,80 % | 5,50 % | 5,50 % | 10,04 % |

| 3 |

| – | 7,62 % | 7,78 % | 7,43 % | 7,69 % | 10,47 % |

| 4 |

| 22,92 % | 15,69 % | 4,70 % | 4,70 % | 8,71 % | 11,34 % |

| 5 |

| 23,48 % | 15,71 % | 7,25 % | 5,99 % | 7,25 % | 11,94 % |

| 6 |

| 23,48 % | 15,71 % | 8,72 % | 8,72 % | 8,72 % | 13,07 % |

Retrouvez tous les taux promotionnels en cours sur notre page Prêt Personnel.

Quels projets peuvent être financés avec un prêt personnel ?

Le prêt personnel est un outil souple. Il peut financer l’achat d’un véhicule, des travaux d’amélioration du logement (isolation, accessibilité), un voyage, ou encore un soutien à un proche.

Certains retraités y recourent pour faire face à une dépense imprévue, régler des frais médicaux non pris en charge, ou anticiper l’organisation de leurs obsèques. L’utilisation des fonds n’est pas vérifiée, sauf en cas de crédit affecté.

Quelles alternatives au crédit personnel classique ?

Des sociétés prêteuses proposent une solution aux retraités propriétaires d’un bien immobilier, le prêt hypothécaire (ou viager hypothécaire). Il permet d’emprunter en mettant en garantie un bien immobilier, sans avoir à le vendre.

Le viager, et le démembrement de propriété peuvent également être envisagés comme alternatives indirectes au crédit classique, mais vous perdez la pleine propriété de votre bien.

Pour les retraités disposant d’une assurance-vie, il est aussi possible de solliciter une avance sur contrat, souvent à un taux inférieur à celui d’un prêt personnel.

Les alternatives les plus intéressantes pour les retraités propriétaires

| Solution | Principe | Avantages | Limites |

|---|---|---|---|

| Viager occupé | Vente du bien avec droit d’usage à vie | Rente mensuelle + maintien dans le logement | Perte de propriété immédiate |

| Viager hypothécaire | Prêt garanti par le bien, remboursé au décès | Aucun remboursement de son vivant | Réservé aux +60 ans |

| Nue-propriété | Vente du bien en gardant l’usage (usufruit) | Capital immédiat + maintien dans le logement | Perte définitive de la pleine propriété |

| Portage immobilier | Vente temporaire avec option de rachat | Accès à des fonds sans expulsion immédiate | Solution temporaire, option coûteuse |

| Location partielle | Mise en location d’une chambre ou d’une dépendance | Revenus réguliers sans vendre le bien | Nécessite un logement adapté |

Notre recommandation

Nous avons eu des échanges avec une personne de l’équipe d’Arrago, la société nous semble sérieuse avec une équipe solide et des conditions commerciales honnêtes.

Nous la recommandons dans le cadre d’un prêt hypothécaire, ne serait-ce que pour obtenir plus d’informations sur ce type d’opération.

Pourquoi ne pas vous tourner du côté d’aides ?

Selon la nature du projet, certaines aides financières ou prêts à conditions avantageuses peuvent constituer une alternative au prêt personnel classique. Des dispositifs existent notamment auprès de la CAF ou de certaines associations, sous forme de micro crédits sociaux ou de prêts d’honneur sans intérêt.

Les retraités peuvent également accéder à des aides spécifiques via leur caisse de retraite ou les dispositifs de l’action sociale. Le prêt à l’amélioration de l’habitat, par exemple, permet de financer des travaux d’adaptation du logement à hauteur de 1 067€, remboursables sur trois ans à un taux fixe de 1%.

En parallèle, plusieurs CAF départementales proposent des prêts d’équipement à taux zéro, destinés à l’achat de mobilier ou d’électroménager, ainsi que des aides ponctuelles pour faire face à des imprévus financiers. Ces solutions sont généralement soumises à des conditions de ressources et réservées aux foyers les plus modestes.

Y a-t-il une limite d’âge pour emprunter ?

La principale contrainte concerne l’âge à l’échéance du crédit. Les établissements de crédit fixent généralement une limite comprise entre 75 et 80 ans.

Ainsi, par exemple, un emprunteur de 72 ans pourra rarement obtenir un crédit sur plus de trois ou quatre ans, afin de rester en deçà du seuil. La durée réduite oblige alors à supporter des mensualités plus élevées à montant constant, ce qui peut rendre le crédit inadapté à certaines pensions.

Pourquoi les retraités rencontrent-ils plus de difficultés pour emprunter ?

Avec l’âge, les risques de santé s’accentuent, ce qui augmente la probabilité d’une invalidité, voire d’un décès. Or, pour un établissement prêteur, l’objectif prioritaire est d’assurer le remboursement intégral du capital prêté. Si ce remboursement s’interrompt en cours de contrat, cela engendre un défaut de paiement et des pertes potentielles importantes.

Le prêt personnel implique souvent des montants significatifs, en moyenne entre 10 000 et 25 000 euros. Lorsqu’un prêt de cette envergure ne peut être honoré jusqu’à son terme, la situation devient problématique pour le prêteur, surtout si aucune garantie solide n’a été souscrite.

C’est pourquoi les établissements renforcent leurs critères d’analyse pour les emprunteurs retraités. Plus le risque de non-remboursement est élevé, plus le coût du crédit augmente. Cela se traduit par des taux effectifs globaux (TAEG) plus élevés que pour des profils plus jeunes.

Enfin, la situation financière des retraités est très hétérogène. Certains disposent de pensions confortables ou sont propriétaires de leur logement, tandis que d’autres doivent faire face à des revenus modestes et à des charges fixes, notamment locatives. Cette variabilité des profils limite souvent la capacité d’endettement, ce qui complique encore l’accès au crédit.

Quels critères déterminent l’accord d’un prêt personnel à un retraité ?

Les critères d’analyse sont proches de ceux appliqués aux emprunteurs actifs : stabilité des revenus, taux d’endettement, état de santé, reste à vivre, capacité de remboursement mensuelle.

Le statut de retraité présente ici parfois un avantage, les pensions de retraite étant des revenus pérennes, réguliers et non soumis aux aléas professionnels. Un profil de retraité endetté à moins de 30%, sans incident bancaire, avec une pension stable, est souvent bien accueilli.

Le montant et la durée restent conditionnés par l’âge, l’état de santé, et la capacité à souscrire une assurance. En cas de refus, certains montages peuvent être envisagés, notamment le co-emprunt ou la présentation d’une garantie.

Quels sont les moyens pour les retraités d’obtenir un prêt personnel plus facilement ?

La solution la plus efficace consiste à adjoindre un co-emprunteur plus jeune. Cela permet de rassurer le prêteur, et donc parfois d’élargir la durée du prêt, de diminuer le taux d’assurance, et d’augmenter le montant empruntable. Un enfant ou un conjoint encore actif peut sécuriser le dossier.

Il est également pertinent de limiter le taux d’endettement avant la demande. Cela peut passer par le rachat de crédits en cours, le remboursement anticipé d’un petit prêt, ou encore la restructuration d’un plan de financement.

Dans certains cas, la mise en avant d’un patrimoine immobilier ou d’une épargne disponible contribue à rassurer l’organisme prêteur, même sans les mobiliser directement.

Assurance emprunteur : un enjeu central pour les retraités

L’assurance emprunteur est presque toujours exigée lors de la souscription d’un prêt personnel, en particulier pour les profils à risque, dont les emprunteurs retraités font partie aux yeux des établissements de crédit.

Elle couvre les risques de décès et de perte totale et irréversible d’autonomie (PTIA), et parfois ceux d’invalidité temporaire ou permanente. En cas de sinistre, c’est elle qui prend en charge tout ou partie du remboursement du crédit.

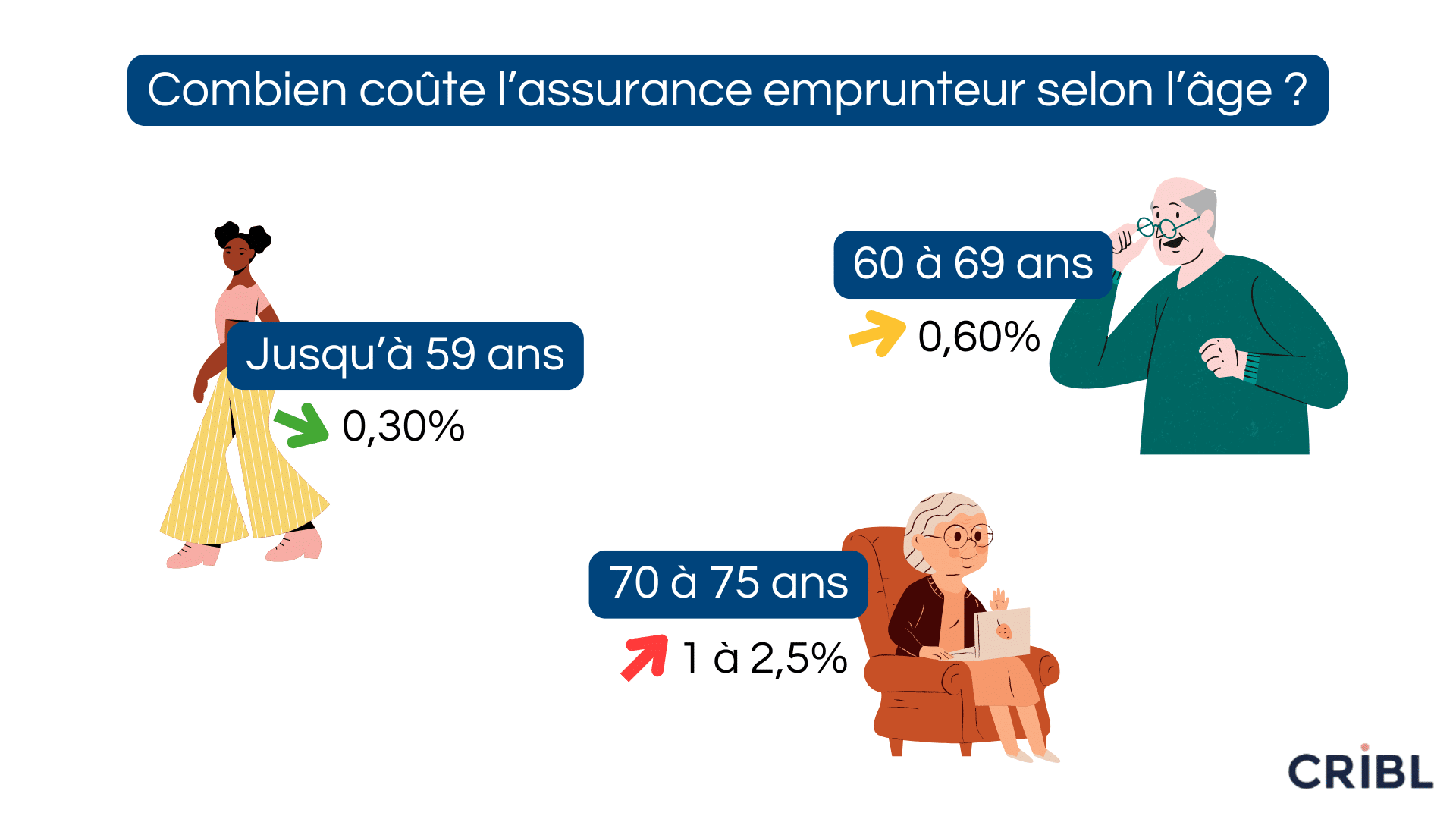

Une assurance plus chère après 60 ans

Le coût de l’assurance augmente fortement avec l’âge. Là où un emprunteur actif peut bénéficier d’un taux annuel autour de 0,30% du capital emprunté, un retraité de plus de 70 ans peut se voir appliquer une prime de 1%, 1,50%, voire davantage en cas de pathologie déclarée ou de risque aggravé.

En pratique, cela peut représenter plusieurs centaines d’euros en plus sur le coût total du crédit, et faire grimper significativement le TAEG.

Cet écart s’explique par un facteur de risque plus élevé : l’avancée en âge accroît la probabilité d’incapacité de remboursement liée à des problèmes de santé ou à un décès prématuré. L’assurance joue donc un rôle de protection à la fois pour le prêteur et pour l’emprunteur.

Des garanties limitées ou restreintes

Toutes les garanties ne sont pas toujours disponibles pour les seniors. La garantie PTIA est généralement plafonnée à 65 ans. Pour les garanties décès, la plupart des assureurs couvrent jusqu’à 85 ans.

Generali, par exemple, étend la couverture jusqu’à 84 ans. April propose une offre spécifique aux seniors, Senior Horizon, avec une couverture décès jusqu’à 90 ans, et la possibilité d’étendre certaines garanties d’invalidité jusqu’à 67 ou 71 ans.

Certaines garanties comme l’incapacité temporaire de travail (ITT) ou l’invalidité permanente partielle (IPP) sont rarement proposées ou sont fortement encadrées passé 60 ou 65Éans, car elles correspondent davantage aux risques liés à la vie professionnelle active.

Une délégation d’assurance est toujours possible

Contrairement à une idée répandue, il n’est jamais obligatoire d’accepter l’assurance proposée par l’organisme prêteur. L’emprunteur est libre de recourir à une délégation d’assurance, c’est-à-dire de choisir un contrat individuel auprès d’un assureur externe, à condition que les garanties soient équivalentes à celles exigées par la banque ou l’organisme de crédit.

Cette délégation permet souvent de faire jouer la concurrence et d’obtenir un tarif plus avantageux ou des garanties plus adaptées à son profil, notamment lorsqu’on est âgé ou porteur d’un risque de santé.

Que faire en cas de refus ou de surprime ?

Dans certains cas, l’assurance peut être refusée en raison de problèmes de santé, ou bien acceptée sous réserve de surprimes importantes.

Lorsque cela survient, il est possible d’avoir recours à la convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé), qui facilite l’accès au crédit et à l’assurance pour les personnes présentant un risque médical sérieux.

Cette procédure permet parfois d’obtenir une couverture avec un tarif encadré, voire d’être dispensé d’assurance dans certains cas particuliers.

L’assurance est-elle toujours exigée ?

Techniquement, pour un prêt personnel non affecté de courte durée (moins de 3 ans) ou d’un montant modeste (inférieur à 8 000€), certains établissements peuvent proposer un crédit sans assurance obligatoire.

Cependant, pour les retraités, il est très rare qu’un organisme accepte un prêt sans assurance, sauf à bénéficier d’une garantie alternative solide (épargne, nantissement, caution, etc.). De manière générale, à partir de 70 ans, l’assurance est systématiquement requise, sauf exception très encadrée.

Besoin de 500 à 8 000 € rapidement ?

Découvrez l’offre FLOA avec un taux promotionnel de 5,90 % sur certains montants.

Laisser un commentaire