Quel est notre avis sur Moneybounce ?

![]()

| Taux proposés | 2,5/5 |

| Offre | 1/5 |

| Formulaire | 2,5/5 |

| Note Google | 4,5/5 (800 avis avec des profils étonnants) |

| Notre avis | Négatif |

| Notre note | 3 / 5 |

Interrogez tous les organismes en une seule demande

Nous avons des réserves concernant Moneybounce. Bien qu’il affiche plusieurs offres de prêt, l’établissement agit surtout comme un apporteur d’affaires, c’est-à-dire qu’il centralise les demandes de crédit avant de les transmettre à ses partenaires.

Autrement dit, c’est un comparateur de crédits et pas un établissement prêteur.

Moneybounce est bien enregistré à l’ORIAS et supervisé par l’ACPR, ce qui assure un cadre réglementaire sérieux. Mais dans les faits, nous avons constaté que très peu de dossiers aboutissent réellement.

Notre expérience, et celle des internautes, est mitigée

En quatre ans de tests réguliers sur différentes simulations et demandes, aucune n’a été acceptée, malgré des profils variés et parfaitement solvables.

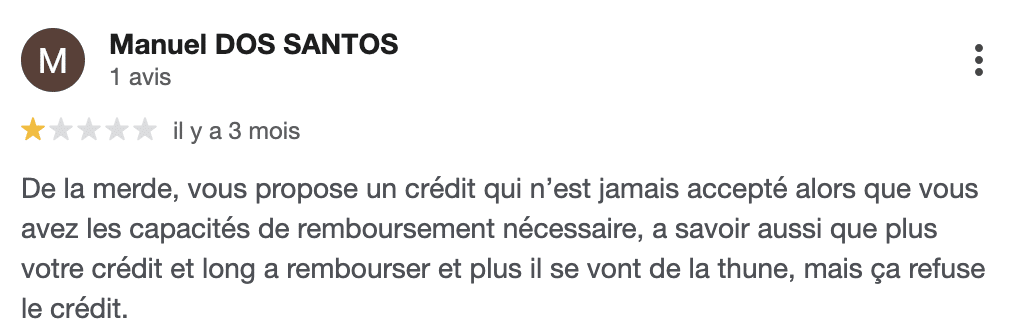

Ce ressenti est partagé par de nombreux utilisateurs. Sur Trustpilot, on retrouve des commentaires négatifs faisant état de refus systématiques, même pour des profils solides.

Le scénario est souvent le même : après un refus, l’internaute est redirigé vers un comparateur partenaire, dans une logique purement commerciale.

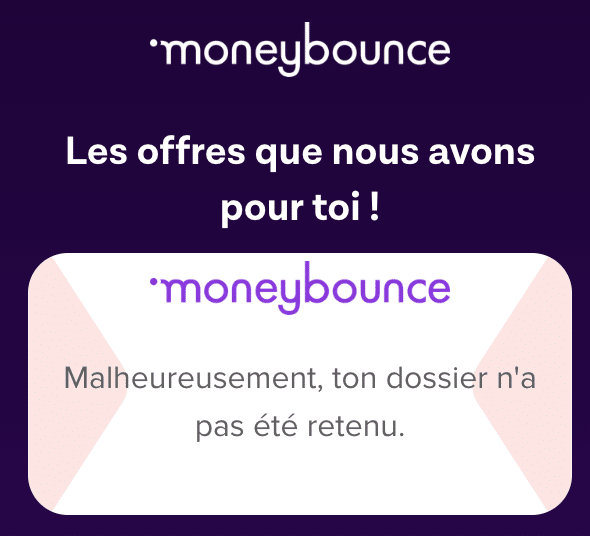

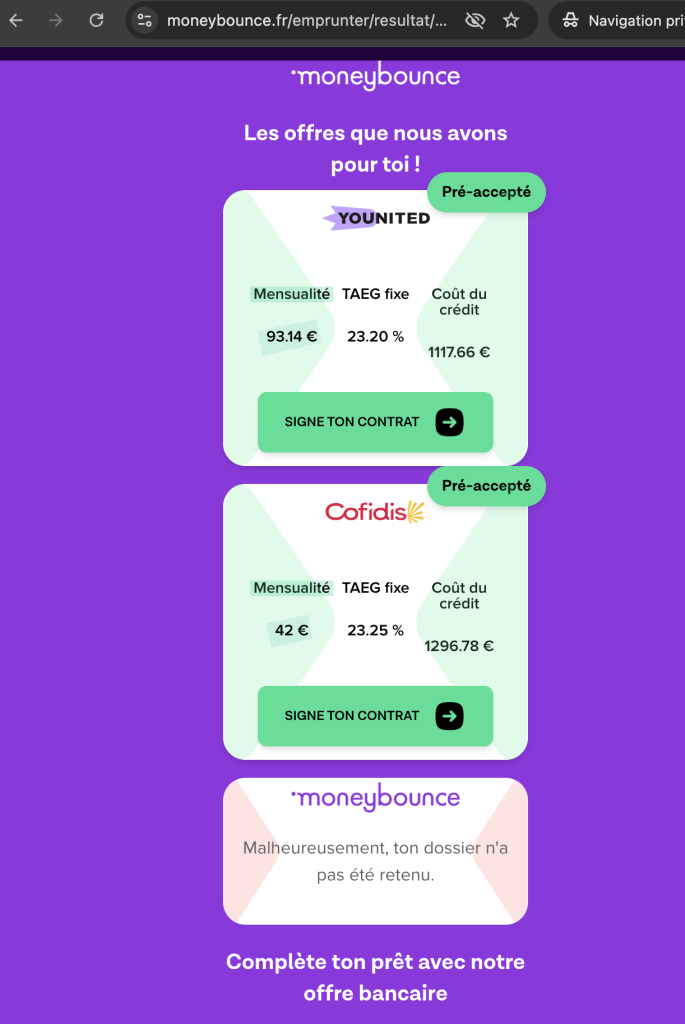

Résultat des simulations

Je n’ai jamais réussi à obtenir une réponse positive de leur part. En testant notamment avec un profil étudiant (leur cœur de cible), ça n’a toujours pas fonctionné. Il s’agissait d’un profil étudiant avec des revenus de 1 000 €, étudiant à Dauphine, sans charges et habitant chez ses parents.

En somme, un profil d’étudiant qui aurait dû être accepté, du fait notamment de ses revenus élevés pour étudiant.

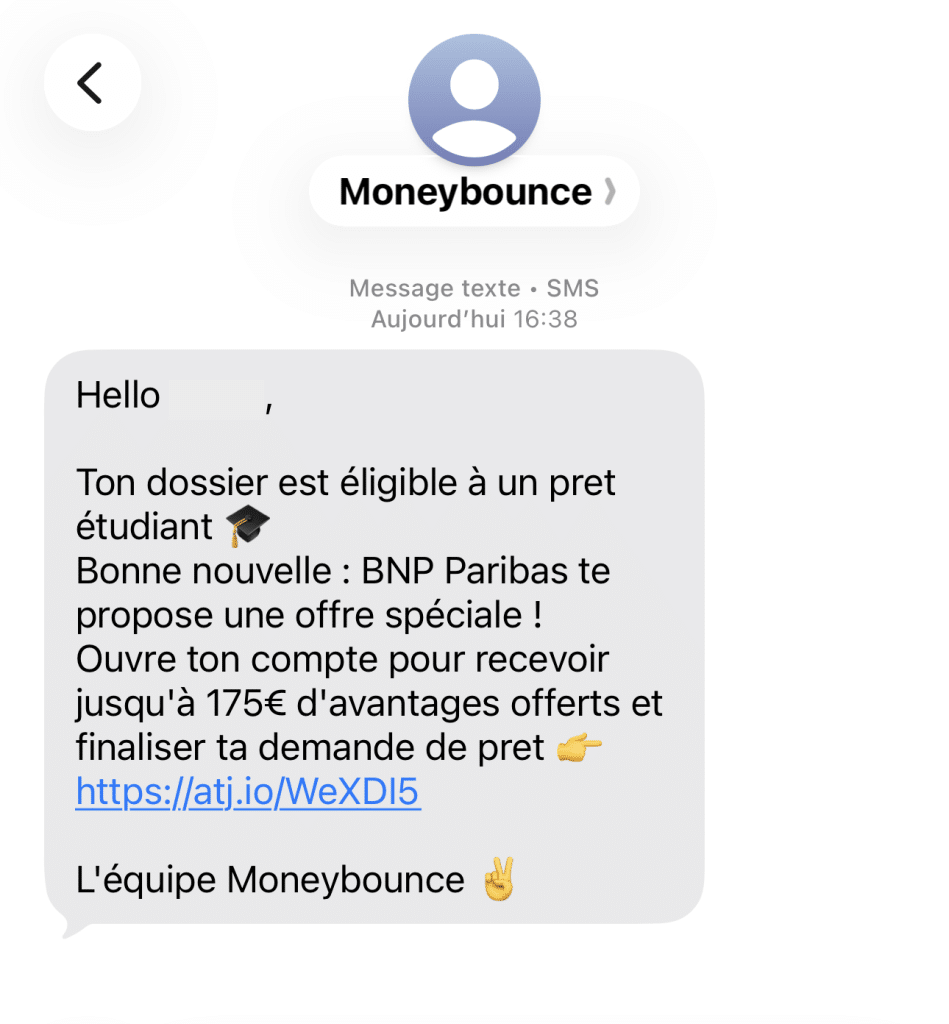

À la suite de ma demande, j’ai reçu un texto pour me dire que je serais éventuellement éligible à la BNP Paribas si j’y ouvrais un compte… à nouveau le service met en avant ses partenaires alors que la promesse est d’obtenir un prêt de leur part.

Formulaire

Bon c’est un détail, mais il est pénible à remplir. Alors si à la fin on obtenait une réponse positive ça ne serait qu’un détail, mais si en plus la réponse est négative, alors là c’est déception assurée.

Ce que je n’aime pas chez Moneybounce ?

Je trouve que leur proposition n’est pas claire, on ne sait pas s’ils sont prêteurs, juste un comparateur et/ou une espèce de courtier qui propose un accompagnement personnalisé au téléphone.

Selon nos informations (nous avons contacté le fondateur directement), moins de 10% des demandes acceptées sont en réalité financées par Moneybounce. 90% des autres demandes acceptées sont financées par des partenaires de l’entreprise (Cofidis et Younited notamment).

Je trouve que leur site n’est pas clair et précis et cela soulève un doute chez moi. Par exemple, le site indique que les fonds sont virés instantanément alors que cela est impossible. Il n’existe pas de prêteur qui vire les fonds dès l’obtention d’une réponse positive.

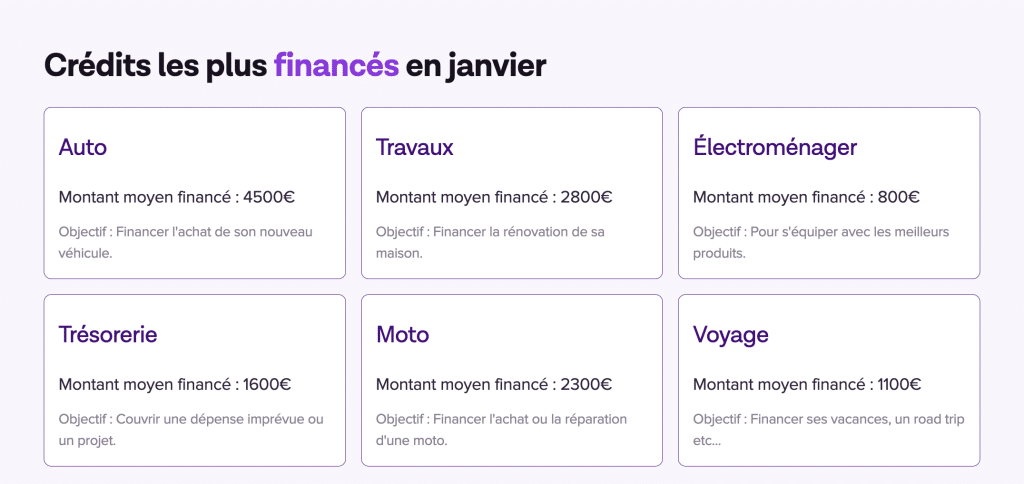

En bas du site, une section indique “Crédits les plus financés en janvier” alors que nous sommes en avril au moment de la rédaction de cet article. Une autre section traite du nombre de demandes de dossiers par minute (Une demande toutes les minutes), en n’indiquant pas la bonne année.

Tout cela, je trouve, amoindri la valeur que j’accorde à cette plateforme.

Les dates erronées nous font douter de la plateforme

Un message trompeur “virement instantané”

Moneybounce est en fait un comparateur

Moneybounce comme beaucoup d’autres sites (le nôtre, y compris), permet d’interroger plusieurs prêteurs à la fois. Ce qui nous dérange est que la plateforme se présente comme un prêteur, alors qu’il s’agit plutôt d’un comparateur.

Nous avons d’ailleurs fait des tests, voici une capture d’écran d’un résultat que vous pouvez obtenir à la suite de votre demande.

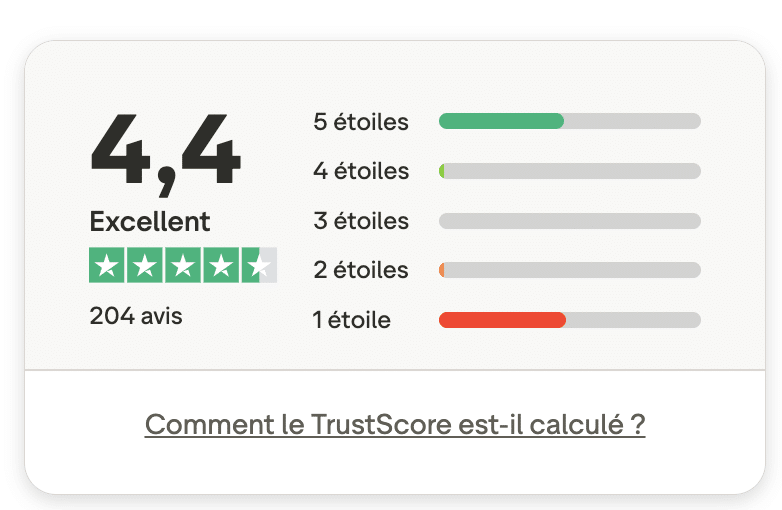

Les avis sur Google, Trustpilot et les forums

Nous ne trouvons pas d’avis sur les forums, les avis sur Google sont positifs et contiennent aussi des avis négatifs avec un langage “direct”.

Nous avons vérifié les avis, ils ont été postés par de vraies personnes, nous ne doutons pas qu’ils soient authentiques.

Les avis positifs font état d’un accompagnement téléphonique lors de leur demande, nous n’avons reçu aucun appel lors de nos tests.

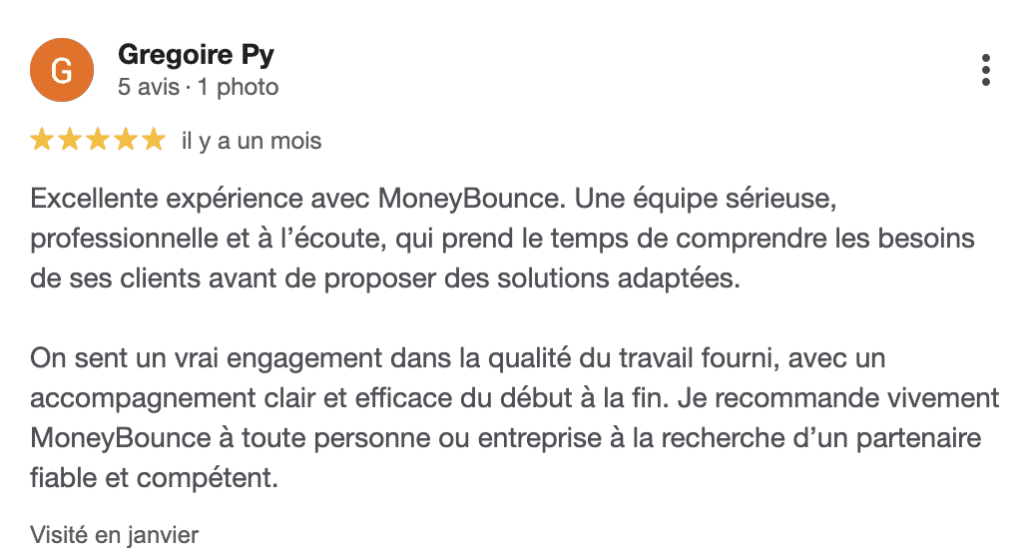

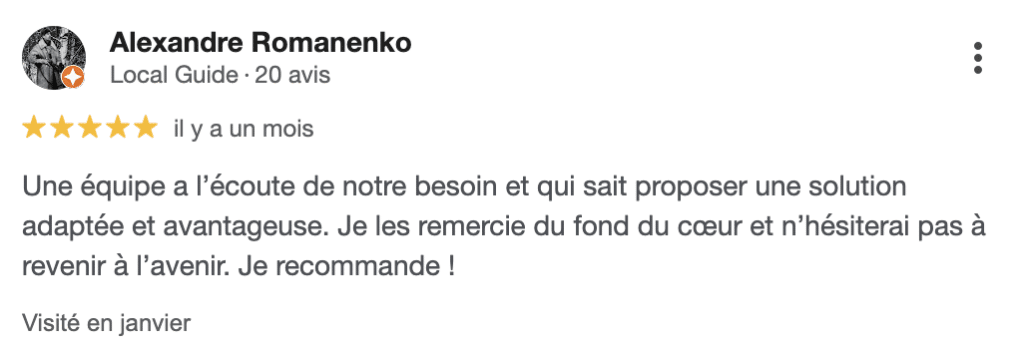

Exemples commentaires positifs

Exemples commentaires positifs

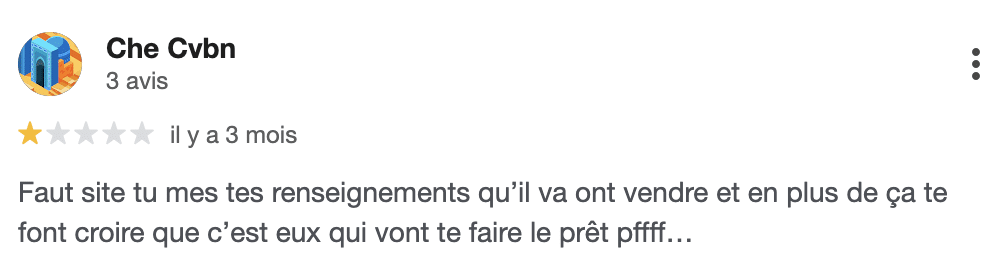

Avis sur Truspilot

Je suis très étonné de voir, que les avis soient répartis en deux catégories nettes, cinq étoiles ou une étoile.

C’est un profil d’avis surprenant, il n’existe pas de notes intermédiaires. Les gens semblent être soit très contents, soit totalement mécontents.

Quelles seraient les offres de mini prêts ?

Moneybounce annonce une première offre de mini prêt allant de 100 à 500 € avec un remboursement sur une durée de 3 à 12 mois.

Le virement est censé être instantané après signature, aucun justificatif n’est exigé et le TAEG est fixé à 21,50 %. C’est l’offre la plus visible et la plus ancienne de la plateforme.

Une seconde offre serait disponible jusqu’à 6 000 €, avec un remboursement compris entre 3 et 48 mois. Comme pour le mini prêt, il n’y aurait pas de justificatifs à fournir et le taux démarrerait à 0,20 %.

Pourtant, la frontière entre cette offre et la première n’est pas clairement définie. En pratique, on ne comprend pas ce qui distingue vraiment les deux produits.

Moneybounce proposerait un prêt étudiant

La troisième offre concerne un prêt étudiant pouvant atteindre 75 000 €, avec une durée de remboursement allant de 12 à 144 mois. Cette fois, des justificatifs sont demandés et le virement est annoncé comme réalisable sous 48 heures.

En réalité, il vaut mieux prévoir un délai bien supérieur, souvent proche de dix jours. Ici, Moneybounce n’est jamais le prêteur final, mais agit en tant qu’intermédiaire entre vous et la BNP Paribas.

On doute encore une fois de ces prêts

Dans la pratique, ces offres semblent surtout théoriques. L’objectif de Moneybounce paraît être avant tout de collecter des leads, autrement dit des demandes de crédit, pour ensuite les transmettre à ses partenaires.

L’expérience utilisateur reste globalement frustrante : pas de réponse claire, refus quasi systématiques, et peu de transparence sur l’analyse des dossiers.

Des alternatives à Moneybounce : Finfrog et FLOA

Jusqu’à 2 500€

3 mois pour rembourser

Fonds disponibles en 24h

Jusqu’à 600€

3 à 6 mois pour rembourser

Fonds disponibles en 24h

Quelle est l’offre de Finfrog ?

Finfrog propose une alternative crédible pour les petits montants, avec des prêts allant de 100 à 600 €, remboursables en 3, 4 ou 6 mois. L’intérêt principal réside dans l’absence de justificatifs de revenus. Seuls une pièce d’identité et un justificatif de domicile sont demandés.

La vérification de solvabilité se fait via l’Open Banking : vous connectez votre compte bancaire, et Finfrog analyse directement vos flux pour déterminer votre capacité de remboursement. Le TAEG est fixé à 23,2 %.

Quelle est l’offre de FLOA ?

FLOA, de son côté, propose des mini prêts allant de 100 à 2 500 € sur une durée fixe de 3 mois. Le TAEG est proche de celui de Finfrog. L’expérience utilisateur est extrêmement fluide : aucune vérification de revenus, aucun recours à l’Open Banking.

L’ensemble du processus repose sur des déclarations simples, sans document à transmettre, ce qui en fait une solution rapide et efficace.

Besoin de 500 à 8 000 € rapidement ?

Découvrez l’offre FLOA avec un taux promotionnel de 5,90 % sur certains montants.

Laisser un commentaire