Pourquoi notre avis sur FLOA est positif ?

![]()

| Crédit renouvelable | 4,5/5 |

| Mini prêt | 2/5 |

| Taux acceptation des dossiers | Elevé |

| Note Trustpilot | 3,8/5 (21k) |

| Notre avis | Positif |

| Parfait pour ? | Un crédit facile entre 500 € et 6 000 € |

| Notre note | 4 / 5 |

Commentaires d’Alexis

FLOA est un de mes établissements préférés, d’une part parce que j’observe que le taux d’acceptation des dossiers est plus élevé qu’ailleurs, mais aussi parce que FLOA propose un taux préférentiel qui est plus bas que tous les autres taux du marché et qu’en moyenne les taux du crédit renouvelable sont meilleurs que tous les autres établissements (voir notre tableau plus bas).

FLOA ne propose qu’un crédit renouvelable limité à 6 000 €, c’est sa spécificité, aucun autre établissement ne propose que ça. On peut donc considérer qu’en faisant ça, ils ont conçu un produit meilleur que le marché, sinon l’établissement n’a aucun intérêt fasse à la concurrence.

Concernant le mini prêt Coup de Pouce, je suis beaucoup plus mitigé. Jusqu’ici j’appréciais ce produit mais, je trouve qu’il est de moins en moins accordé, ce qui rend ce produit décevant.

Service client

Pour que votre expérience se passe au mieux, mon conseil est de tout anticiper : vous changez de carte bancaire, vous avez un retard dans une mensualité, alors connectez-vous au plus vite pour faire ce changement sur l’application. Si vous respectez cela, vous n’aurez pas de mauvaise expérience avec FLOA.

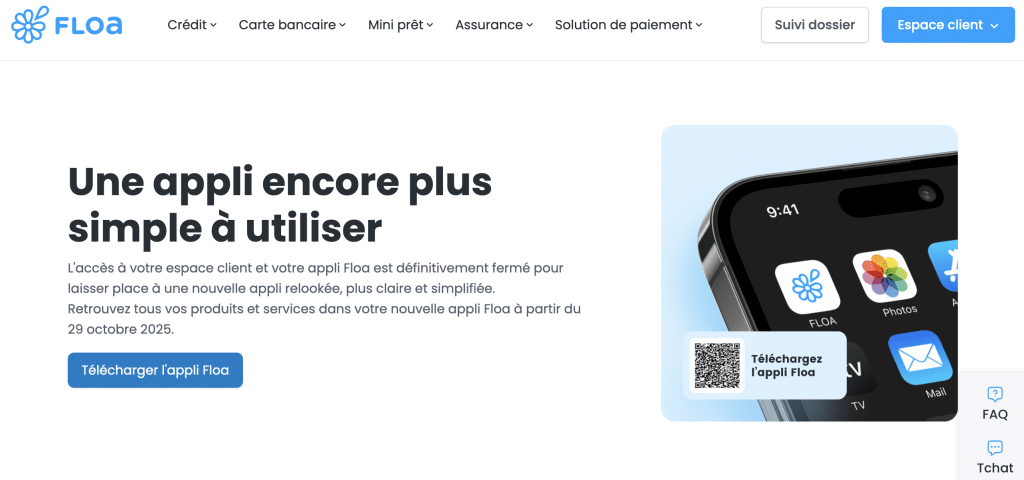

Appli FLOA et gestion de son crédit

FLOA est très digitalisé, il faut donc se sentir à l’aise avec la gestion en ligne de son compte. Le service client existe, mais, sincèrement, je pense qu’il n’apporte jamais des réponses meilleures que ce qu’on trouve sur l’appli.

Il faut savoir que dorénavant, une fois que votre crédit est accordé, toute la gestion se fait depuis l’application, il n’existe plus d’espace client accessible depuis votre ordinateur.

Avis négatif

Je note qu’environ 25 à 30% des avis sur Trustpilot sont des avis une étoile. Cetelem, par exemple, n’a que 20% d’avis une étoile. C’est donc un taux élevé d’avis négatifs, retrouvez une section dédiée à cela plus bas dans l’article.

Ces mauvais avis concernent principalement le service client.

Quels sont les produits FLOA ?

| Produit | Taux | Acceptation | Obtention des fonds | Réponse immédiate |

|---|---|---|---|---|

| Crédit renouvelable | 5/5 | 4/5 | 7 jours | Oui |

| Mini prêt | 2,5/5 | 1/5 | 24 à 48h | Oui |

FLOA ne propose que deux produits : un crédit renouvelable et un mini prêt. FLOA ne propose plus de prêt personnel classique, ni de crédit auto ou travaux.

Le positionnement est donc très clair, FLOA propose des crédits pour les petits besoins (trésorerie, imprévus, etc.), pas pour les grands projets (voiture, achat d’une piscine, rénovation d’une toiture, etc.).

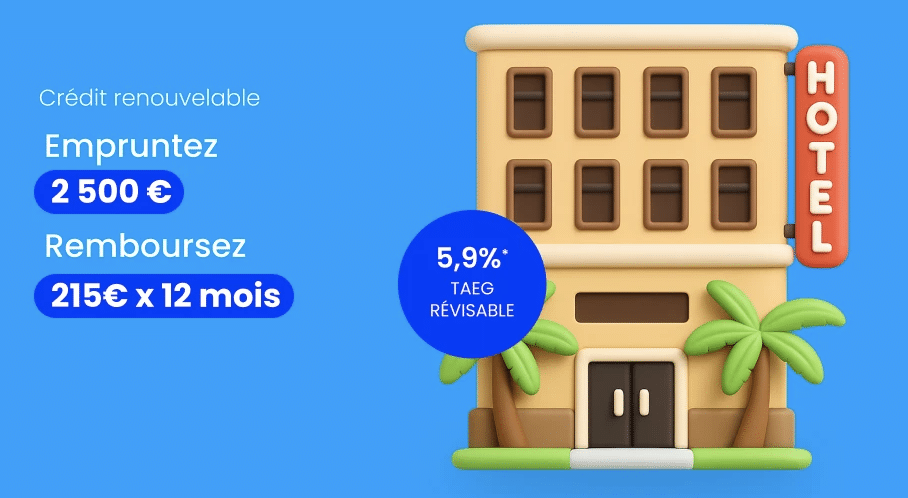

Besoin de 500 à 8 000 € rapidement ?

Découvrez l’offre FLOA avec un taux promotionnel de 5,90 % sur certains montants.

Qui doit s’intéresser aux produits FLOA ?

Si vous avez un petit besoin rapide, et que vous cherchez un crédit simple à obtenir, leur offre peut vous intéresser.

Les montants sont limités à 6 000 € pour le crédit renouvelable, et jusqu’à 2 500 € pour leur mini prêt dit “Coup de Pouce”. Dans la réalité, le montant du Coup de Pouce dépasse rarement 600 €.

Si vous cherchez à emprunter plus, pour un vrai projet structurant, FLOA n’est pas le bon choix. Il faudra vous tourner vers des acteurs comme Cetelem, Cofidis, Franfinance ou Sofinco, qui proposent une gamme de produits plus large, avec des montants élevés.

Taux du crédit renouvelable chez FLOA ?

| Montant | 6 mois | 12 mois | 18 mois | 24 à 36 mois | 48 à 60 mois |

|---|---|---|---|---|---|

| 500 – 1 500 € | 15,72 % | 21,10 % | 21,10 % | 21,10 % | / |

| 1 501 – 2 500 € | 21,10 % | 5,90 % | 15,72 % | 20,10 % | / |

| 2 501 – 3 000 € | 15,72 % | 15,72 % | 15,72 % | 15,72 % | / |

| 3 001 – 6 000 € | 14,10 % | 14,10 % | 14,10 % | 14,10 % | 14,10 % |

FLOA est sans conteste l’un des leaders du crédit renouvelable en ligne. Entre 1 501 et 2 500 €, il n’a pas de concurrent. Pour le reste FLOA reste le plus compétitif sur pratiquement tous les montants, on vous en parle plus bas.

Des taux qui diffèrent selon l’utilisation

Il y a deux types d’utilisations chez FLOA :

- L’utilisation standard : le taux est déterminé selon le capital déjà utilisé (l’encours)

- L’utilisation spéciale : le taux est déterminé par une seule utilisation en fonction du montant et de la durée, et ne change pas en fonction de l’encours de vos crédits

L’utilisation spéciale est donc disponible sur des conditions très précises : il faut que vous utilisiez d’un coup entre 1 501 et 2 500 € et que vous remboursiez cette somme sur 12 à 18 mois.

Qu’est-ce que l’encours ?

L’encours d’un crédit renouvelable correspond au montant que vous avez déjà utilisé dans votre réserve de crédit et qui n’a pas encore été remboursé.

Si votre réserve est de 3 000 € et que vous avez utilisé 1 200 €, alors votre encours est de 1 200 € (tant que vous ne l’avez pas totalement remboursé)

Les taux du crédit renouvelable de FLOA sont-ils compétitifs ?

| Rang | Prêteur | 500 € 12 mois | 1 600 € 12 mois | 2 000 € 18 mois | 3 000 € 36 mois | 6 000 € 60 mois | 8 000 € 60 mois | Moyenne |

|---|---|---|---|---|---|---|---|---|

| 1 |

| 19,07 % | 5,90 % | 15,86 % | 15,86 % | 14,20 % | – | 13,96 % |

| 2 |

| 7,90 % | 23,50 % | 23,50 % | 23,50 % | 15,80 % | 8,65 % | 17,14 % |

| 3 |

| 15,90 % | 15,90 % | 15,99 % | 22,92 % | 15,86 % | – | 17,31 % |

| 4 |

| 23,30 % | 23,30 % | 23,30 % | 23,30 % | 15,71 % | 8,73 % | 19,61 % |

| 5 |

| 23,47 % | 23,47 % | 23,47 % | 23,47 % | 15,69 % | 8,65 % | 19,70 % |

| 6 |

| 17,99 % | 17,99 % | 23,56 % | 23,56 % | – | – | 20,78 % |

| 7 |

| 23,47 % | 23,47 % | 23,47 % | 23,47 % | – | – | 23,47 % |

Globalement, FLOA s’en sort très bien. Son crédit renouvelable affiche des taux parmi les plus intéressants du marché. Sofinco tire également son épingle du jeu sur la plupart des montants (voir le tableau ci-dessus).

On reste sur un produit cher par nature, avec des TAEG qui oscillent entre 8 % et 23 % environ selon la somme empruntée et la durée de remboursement.

Quid du mini prêt FLOA : est-il compétitif ?

| Organisme | Montant | Durée | TAEG | Frais |

|---|---|---|---|---|

| Jusqu’à 2 500 € | 3 mois | ≈ 23 % | 8 à 96 € |

| Jusqu’à 600 € | 3, 4 ou 6 mois | ≈ 23 % | 8 à 41 € |

| Jusqu’à 3 000 € | 3 mois | 6 à 13 % | 5 à 30 € |

| 1 000 à 3 000 € | 5 à 30 mois | 8,90 % | 21 € (1 000 € sur 5 mois) |

| Jusqu’à 2 000 € | 3 mois | 5 à 6 % | 2 à 20 € |

Mis à jour : 2026

En revanche, le mini prêt est moins intéressant que d’autres. Il coûte plus cher que ceux proposés par BoursoBank ou LCL qui restent réservés à leurs clients.

Si vous n’êtes pas chez eux, la seule vraie alternative reste le mini prêt Finfrog, qui propose des taux assez similaires à ceux de FLOA.

FLOA ne propose pas de crédit conso amortissable

Ce choix n’est pas anodin. FLOA appartient à BNP Paribas, qui possède aussi Cetelem.

Cetelem couvre l’ensemble des crédits conso, avec un focus sur les projets aux montants plus importants, en général supérieurs à 6 000 € (auto, travaux, perso, etc.), tandis que FLOA s’est spécialisé dans les crédits aux montants plus faibles (inférieurs à 6 000 €).

C’est une stratégie de répartition logique, pour éviter que les deux marques ne se marchent sur les pieds, et pour avoir deux spécialistes avec une offre claire pour chacun.

En revanche, un crédit amortissable correspond à un prêt classique : le montant emprunté est versé en une seule fois, et l’emprunteur rembourse chaque mois une part du capital et des intérêts, selon un échéancier défini à l’avance. Contrairement au crédit renouvelable, il ne se reconstitue pas automatiquement une fois remboursé.

Le crédit renouvelable peut être tacitement renouvelé, le crédit amortissable prend fin lorsque la dernière échéance est réglée.

Notre simulateur de réception des fonds pour un crédit renouvelable

Pour aller plus loin concernant FLOA

FLOA est un établissement que la rédaction apprécie. Faisant partie du Groupe BNP Paribas, il est fiable et solide. C'est un organisme jeune, né en 2001 (Cetelem en 1953 et Cofidis en 1982).

Ce n'est pas anodin, FLOA est né avec internet et cela fait partie de son ADN, il est très digitalisé avec un site clair et une application mobile que nous apprécions et qui permet de faire beaucoup de choses concernant son crédit (retrouver son échéancier, demander un mini prêt, etc.).

FLOA a donc dû être très novateur sur ses produits et s'est rapidement positionné sur les nouvelles tendances de marché à savoir le paiement en plusieurs fois et le mini prêt.

Pour être l'acteur de cette taille le plus jeune et novateur du marché. Nous apprécions particulièrement l'établissement FLOA et avons un avis global positif.

Établissement sérieux

Agressif sur les taux

Rapide et digitalisé

Nous recommandons

Quel est le point le plus positif selon nous ?

Sans hésiter : leur critère d'acceptation des dossiers. Il est impossible d'affirmer avec certitude qu'il est plus facile d'obtenir un prêt chez FLOA, toutefois, nous avons testé beaucoup de profils et de simulations et c'est FLOA qui a pré accepté le plus de profils.

Quels sont les avis négatifs ?

Ils sont tout de même nombreux pour un établissement de ce type. Pour résumer, quand tout se passe bien, FLOA plait, en revanche, dès qu'on est face à une situation imprévue, un remboursement anticipé, changement de RIB, de carte bancaire etc. alors FLOA, n'est plus à la hauteur.

Difficultés pour joindre le service client, difficultés à faire entendre ses problèmes, l'expérience peut tourner au cauchemar. Cela ne reflète pas une volonté d'arnaquer ses clients, loin de là, il s'agit d'un établissement sérieux, mais simplement le suivi est très mauvais.

Sont-ils réactifs et rapides ?

Beaucoup de clients saluent un parcours fluide, sans prise de tête, et une validation immédiate. Sur Trustpilot, l'avis de Sylvie, illustre parfaitement cet enthousiasme : « Prêt obtenu immédiatement après l’achat. Une simplicité incroyable. Bravo à vous ! »

Ce genre de commentaire revient très souvent chez ceux qui ont souscrit un mini prêt ou un crédit renouvelable en ligne ou via un partenaire marchand.

Le process est jugé simple, rapide, intuitif, sans frottement inutile. En situation d’achat coup de cœur ou de pépin de dernière minute, cette rapidité fait clairement la différence.

Est-ce que FLOA propose une expérience claire et facile ?

Autre élément apprécié : la clarté. Quand tout est transparent dès le départ (le taux, le montant, l’échéancier), la confiance s’installe.

Beaucoup de clients insistent sur le fait qu’ils n’ont eu aucune mauvaise surprise après signature. Et c’est un point fondamental dans l’univers du crédit, souvent anxiogène.

Enfin, un autre aspect revient souvent, l’autonomie. Chez FLOA, pas besoin d’appeler un conseiller ou d’attendre qu’un dossier passe entre plusieurs mains.

On gère tout seul, depuis son téléphone ou son ordi, et ça plaît beaucoup, surtout aux profils jeunes, pressés, et familiers des outils numériques.

Pourquoi les critères d'acceptation peuvent être frustrants ?

Du côté des critiques, il y a deux gros points noirs. Le premier, c’est la logique de validation des mini prêts.

Des clients témoignent de refus soudains, sans explication, alors que leur situation n’a pas changé, voire qu’ils ont toujours bien remboursé leurs prêts précédents.

Et on a eu exactement la même expérience. L’impression, partagée et confirmée par plusieurs appels au service client, est que les acceptations peuvent parfois sembler aléatoires.

C’est franchement problématique. Soit le conseiller ne sait pas de quoi il parle, soit le modèle d’attribution est mal calibré. Dans les deux cas, ce n’est pas rassurant.

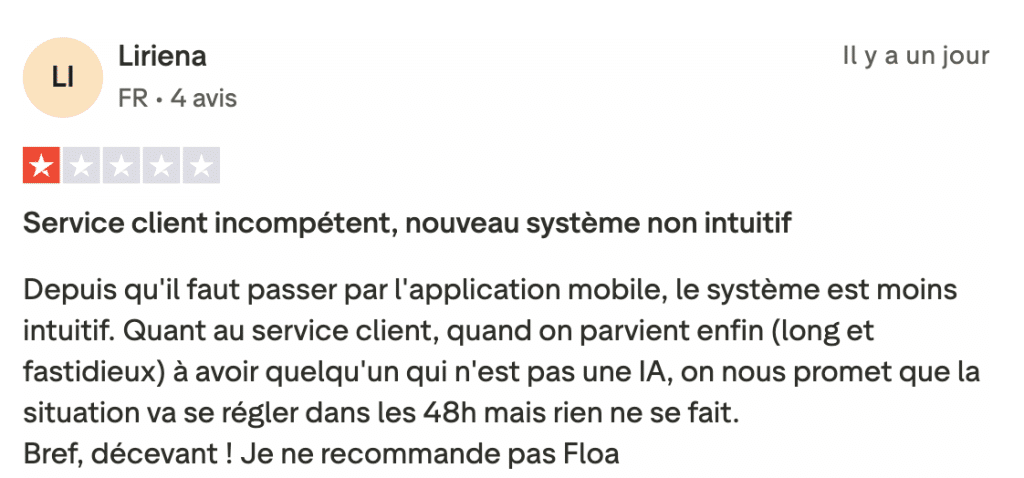

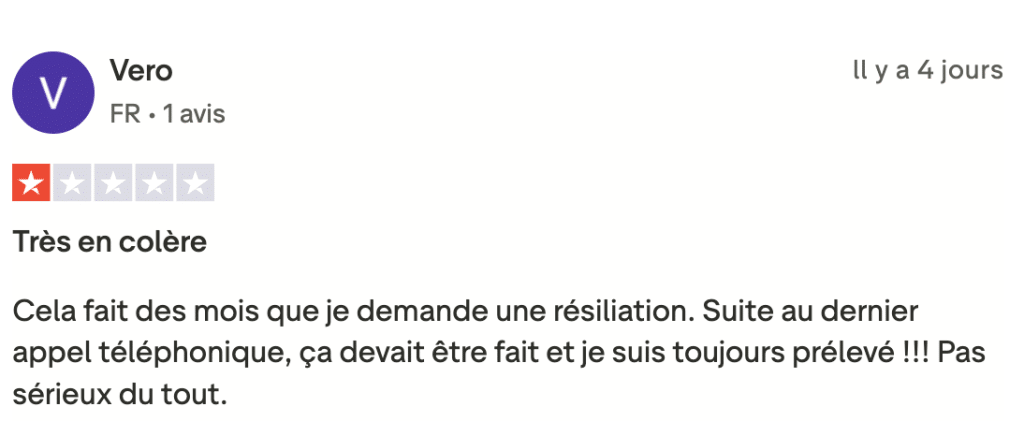

Les clients déplorent un service client peu compétent

L’autre critique qui revient en boucle, c’est le service client. Beaucoup parlent d’un service quasi inexistant, ou en tout cas pas à la hauteur.

L’un des témoignages les plus marquants est celui de Christophe : il explique avoir contacté FLOA à plusieurs reprises (appels, mails, recommandé) pour un problème d’échéancier jamais corrigé. À la fin, il a dû saisir un médiateur. Ce genre de récit, malheureusement, n’est pas isolé.

Les clients évoquent des bugs, des relances sans réponse, des engagements non tenus, et surtout un sentiment d’être totalement laissés de côté. En cas de souci, les démarches peuvent vite devenir très pénibles.

Quand il faut batailler pour corriger une erreur ou simplement se faire entendre, ça crée une vraie frustration. On est loin de l’expérience fluide vantée lors de la souscription.

Notre expérience avec le service client FLOA

C’est clairement le gros point faible. En théorie, FLOA propose plusieurs canaux pour les contacter, principalement par mail, chat, WhatsApp et Messenger. Mais dans la pratique, ça ne suffit pas.

L’absence totale de numéro de téléphone pour échanger avec un conseiller est un vrai problème, surtout quand on a besoin d’une réponse rapide ou personnalisée.

Et même quand on passe par les moyens proposés, les retours sont souvent peu utiles. Les réponses sont parfois vagues, incomplètes, ou à côté du sujet. Il faut souvent insister, relancer, ou reformuler sa demande pour espérer obtenir quelque chose de clair. Et ça, quand on a un souci en cours, c’est franchement pénible.

Les notes des clients sur Trustpilot

Sur Trustpilot, FLOA recueille un peu plus de 17 000 avis pour une note globale de 3,5/5, elle était de 3,7 en 2025. C’est une note moyenne, correcte, mais clairement en retrait par rapport à certains concurrents.

La dégradation de la note Trustpilot est liée au choix de l'établissement (fait en 2025) de tout centraliser sur l'application FLOA (iOS et Android). Il n'est plus possible de gérer son compte depuis un ordinateur, ce qui génère de la frustration et explique les notes moins bonnes ayant été attribuées.

À titre de comparaison, Cetelem affiche 4,5/5 avec environ 3 500 avis, Cofidis culmine à 4,7/5 pour plus de 36 000 retours, et Sofinco tourne autour de 4/5 pour environ 6 000 témoignages.

FLOA n’est pas catastrophique, loin de là, mais est très termes de satisfaction client.

Besoin de 500 à 8 000 € rapidement ?

Découvrez l’offre FLOA avec un taux promotionnel de 5,90 % sur certains montants.

Laisser un commentaire