Existe-t-il des sites de prêts entre particuliers ?

Vous cherchez un site où un particulier pourrait vous prêter de l’argent sans intermédiaire, sur simple discussion ? Ça n’existe pas.

Tous les particuliers qui vous promettent des prêts directs sur internet (forums, mails, messages privés) sont des arnaqueurs. Sans exception.

Aucune plateforme sérieuse ne permet à un inconnu de vous avancer de l’argent sans garantie. C’est tout simplement illégal et hautement risqué.

Besoin de 500 à 8 000 € rapidement ?

Découvrez l’offre FLOA avec un taux promotionnel de 5,90 % sur certains montants.

Un prêt entre particuliers reste possible

La seule solution réaliste reste le prêt avec un particulier que vous trouvez vous-même, un proche ou un membre de votre entourage. Mais même dans ce cadre, il faut formaliser le prêt.

Cela veut dire : rédiger un contrat ou une reconnaissance de dette, le faire signer par les deux parties, et si possible l’enregistrer au bureau des enregistrements.

Ne pas le faire peut poser problème en cas de conflit, de décès ou de demande de remboursement anticipé. La justice n’interviendra que sur documents clairs.

Y a-t-il des sites qui ressemblent à du prêt entre particuliers ?

Il existe aujourd’hui des plateformes qui annoncent financer certains crédits en partie avec des fonds apportés par des particuliers. Younited est l’un d’eux.

Mais dans les faits, vous n’avez aucun contact avec ces particuliers, et les conditions sont identiques à un crédit classique : taux d’endettement, solvabilité, etc.

Le financement via particuliers n’est qu’un mode de gestion interne. Pour vous, l’expérience reste celle d’un prêt bancaire classique.

Pourquoi Younited n’est pas une solution fiable selon nous

Sur le papier, Younited est prometteur. En pratique, il est très difficile d’y obtenir un financement. Nous avons tenté à plusieurs reprises depuis 4 ans.

À chaque fois, notre dossier a été refusé. L’établissement nous redirige alors vers des partenaires commerciaux, souvent peu adaptés à notre besoin réel.

Cela fait de Younited un acteur à considérer, mais pas à attendre comme une solution miracle si vous êtes dans une situation financière compliquée.

L’alternative mini prêt avec Finfrog

![]()

Jusqu’à 600€

3 à 6 mois pour rembourser

Fonds disponibles en 24h

Finfrog est un autre acteur en ligne dont les prêts sont financés par des particuliers. Contrairement à Younited, il propose un produit précis et ciblé : le mini prêt, plafonné à 600 €.

L’avantage ici, c’est la légèreté du dossier. Il suffit de transmettre une carte d’identité, un RIB, et de connecter son compte bancaire pour analyse.

Le service passe par une API sécurisée qui permet à Finfrog de lire vos flux et évaluer votre capacité de remboursement, sans demander fiche de paie ni contrat.

C’est plus souple, mais très limité

Ce système est plus rapide et plus accessible. Mais attention : 600 €, ce n’est pas une solution pour tous les projets.

En cas d’impayé, les conséquences sont les mêmes que pour n’importe quel crédit. Ne souscrivez que si vous êtes certain de pouvoir rembourser dans les délais.

Et y a-t-il des organismes encore plus souples ?

Le mode de financement des prêts ne fait pas tout. Que le prêt soit porté par des particuliers ou des banques, l’important reste l’accessibilité de l’offre.

Et de ce point de vue, certains établissements font mieux que Younited ou Finfrog. C’est le cas de FLOA, propriété du groupe BNP Paribas.

Leur offre couvre des mini prêts et des crédits renouvelables. Et la grande particularité, c’est que vous n’avez pas besoin de fournir de justificatifs de revenus, ni même de connecter votre compte en banque.

FLOA accepte actuellement des profils plus risqués

Nous avons été informés que FLOA élargissait désormais ses critères d’acceptation. Leurs crédits renouvelables peuvent être octroyés à des profils jugés risqués.

C’est une bonne nouvelle pour ceux qui peinent à obtenir un crédit ailleurs. Mais cela comporte aussi un risque important de surendettement.

Un crédit, même de faible montant, peut aggraver une situation déjà fragile. Il faut donc être extrêmement vigilant, et ne jamais souscrire sans réfléchir.

Outre le mini prêt personnel ou le prêt entre particuliers, quelles solutions ?

Il existe de vraies alternatives encadrées, qui permettent un accès au crédit même avec peu de ressources, voire si vous êtes fiché FICP.

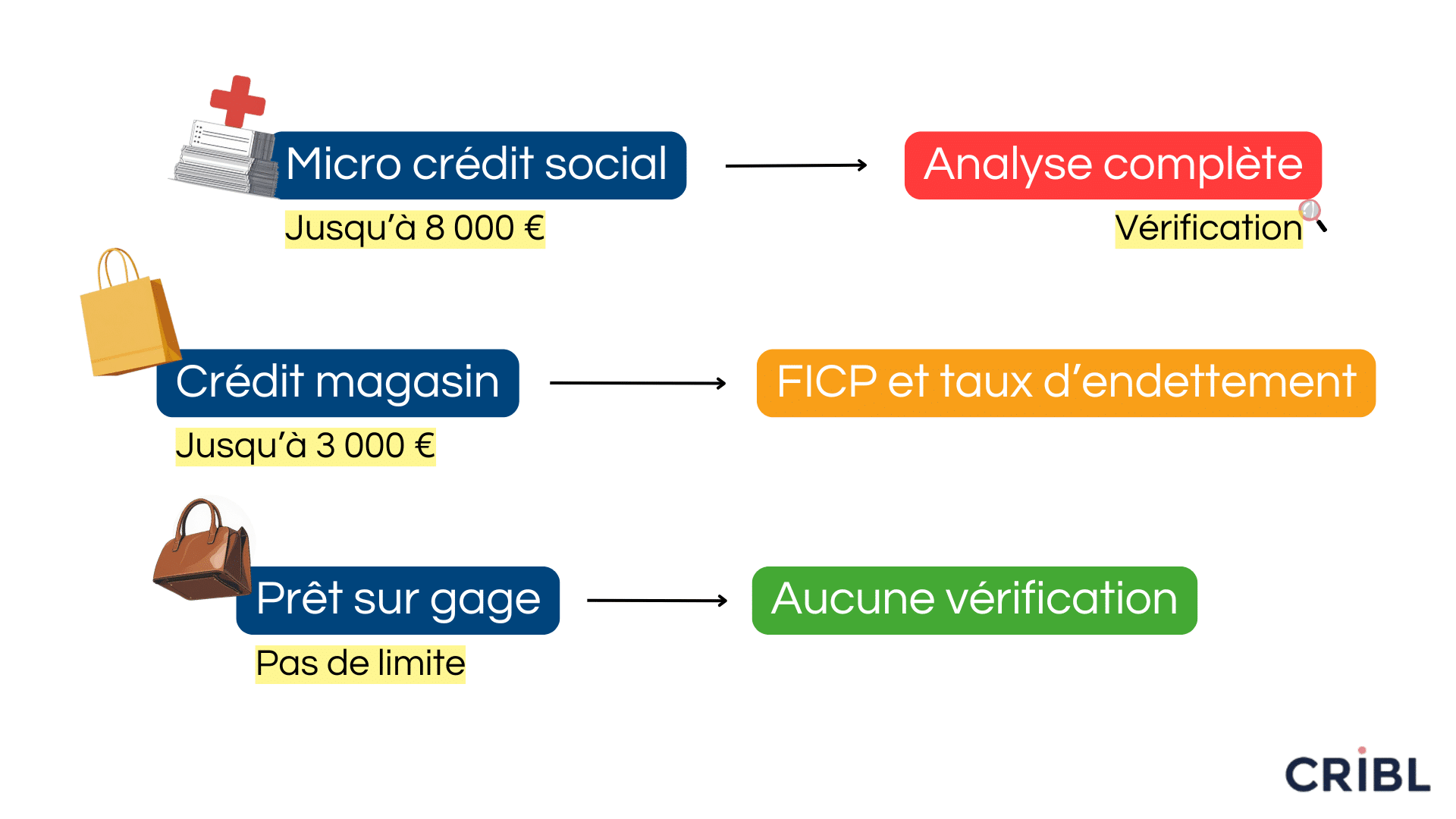

Solution numéro 1 : le micro crédit social

Ce crédit est réservé aux personnes avec peu de revenus, parfois même fichées, mais qui ont un projet jugé utile à leur insertion sociale ou professionnelle.

Cela peut être l’achat d’un véhicule pour se rendre au travail, des frais de santé, une formation… L’objectif est d’améliorer la stabilité de votre situation.

Le montant peut aller jusqu’à 8 000 €. Il faut faire une demande via une antenne locale d’une association comme Crésus, Les Restos du Cœur ou La Croix-Rouge.

Ce n’est pas l’association qui prête l’argent. Son rôle est d’accompagner votre demande, d’analyser votre situation et de monter un dossier solide à présenter à une banque partenaire.

L’accompagnement est souvent très complet. Il ne s’arrête pas à la demande de prêt, mais couvre l’usage des fonds et le suivi du projet.

Solution numéro 2 : le crédit renouvelable des magasins

C’est une option méconnue mais efficace. De nombreux magasins (Darty, Printemps, Conforama…) proposent un crédit renouvelable sans justificatif de revenus.

Ce crédit ne sert pas uniquement à financer des achats dans le magasin. Il permet aussi de faire des retraits, virements, ou achats hors enseigne.

Nous avons par exemple testé une demande de crédit renouvelable en magasin Printemps. Sur présentation d’une simple pièce d’identité et d’un RIB, un crédit jusqu’à 3 000 € nous a été proposé.

Cela peut sembler léger côté sécurité, mais c’est parfaitement légal. En dessous de 3 000 €, aucun justificatif de revenus n’est obligatoire.

Le cadre légal du crédit de moins de 3 000 €

Le Code de la consommation est clair sur ce point. L’article L312-17 impose la collecte de justificatifs pour les crédits à la consommation, mais seulement au-delà d’un certain seuil.

Ce seuil est défini par l’article D312-7 : il est fixé à 3 000 €. En dessous, il n’y a aucune obligation légale de demander des pièces, même pas une carte d’identité.

Dans les faits, les enseignes exigent tout de même au minimum une pièce d’identité, mais aucun revenu ne vous sera demandé. Cela rend ces offres accessibles à un public très large.

Solution numéro 3 : un prêt en échange d’un objet

Il existe un autre mode de financement peu connu : le prêt sur gage. Il suffit d’apporter un objet ayant de la valeur pour obtenir de l’argent rapidement.

Aucune fiche de paie n’est demandée. L’objet est estimé, et vous recevez un pourcentage de sa valeur, souvent entre 50 et 70 %.

L’objet reste stocké en sécurité jusqu’au remboursement complet du prêt. Vous pouvez aussi proposer plusieurs objets en une fois.

C’est une solution rapide, parfois la seule, quand on n’a plus accès aux crédits classiques. Tout se fait en quelques heures.

Solution numéro 4 : le paiement en 3 à 4 fois

Acheter en plusieurs fois n’est pas un crédit classique, mais l’effet est similaire : vous repartez avec l’article sans tout payer d’un coup.

C’est simple et rapide. Aucune vérification poussée. Une carte bancaire suffit, même si vous avez déjà d’autres dettes.

Quid de la tontine ?

Très présente en Afrique, aux Antilles ou en Asie, la tontine informelle repose entièrement sur la confiance et la solidarité entre membres.

Pour en faire partie, il faut généralement être invité. Chaque participant verse une cotisation fixe à intervalles réguliers.

À tour de rôle, un membre reçoit le pot commun. Ce n’est pas un prêt bancaire, mais une avance sans intérêts, décidée à l’avance.

Dans certains cas, une avance hors tour peut être négociée, mais cela dépend entièrement des règles internes au groupe et du niveau de confiance accordé.

Il n’existe aucune protection légale en cas de défaut de remboursement. Ce n’est pas un crédit formel, mais une pratique communautaire autonome.

Cette solution existe-t-elle en France ?

Non. En France, la tontine légale est un tout autre produit. On parle ici d’épargne à long terme, comme celles proposées par l’assureur Le Conservateur.

Il ne s’agit en aucun cas d’un crédit. Vous versez des fonds dans un pot commun, généralement pour 10 à 25 ans, et à l’échéance, seuls les survivants se partagent le capital.

Plus vous vivez longtemps, plus votre part augmente. C’est un mécanisme fiscal avantageux pour des projets de placement patrimonial.

Aucune avance ni retrait anticipé n’est possible. Cette tontine n’est donc jamais une solution si vous avez un besoin de trésorerie immédiat.

Besoin de 500 à 8 000 € rapidement ?

Découvrez l’offre FLOA avec un taux promotionnel de 5,90 % sur certains montants.

Laisser un commentaire