Quel est le meilleur prêt pour 500€ ?

Nous recommandons 2 solutions pour ce montant : le crédit renouvelable ou le mini prêt.

Crédit renouvelable : Le plus souple, certains organismes en ligne proposent un crédit pour ce montant, nous avons comparé leurs taux.

Mini prêt : Le plus rapide. Deux options se démarquent : le Coup de pouce FLOA et le prêt Finfrog. Ces crédits sont les plus rapides à obtenir. Des alternatives existent au LCL, BoursoBank, GMF ou encore Nickel. Leurs mini prêts sont généralement réservés aux clients déjà établis, ayant plusieurs mois d’ancienneté.

Micro crédit social : Solution longue et difficile à mettre en place que nous ne recommandons pas.

Classement des meilleurs crédits pour 500 €

| Rang | Prêteur | Taux | Fonds reçus | Durée | Coût |

|---|---|---|---|---|---|

| 1 |

| 7,90 % | 7 jours | 12 mois | 17,50 € |

| 2 |

| 15,90 % | 7 jours | 6 mois | 23,00 € |

| 3 |

| 23,4 % | 24 à 48h | 6 mois | 36,06 € |

Notre avis si votre besoin est urgent

Pas vraiment de solution miracle, si vous avez vraiment besoin des fonds en 24 ou 48h, l’unique choix sera le mini prêt de Finfrog.

Nous avons récemment observé que le Coup de Pouce de FLOA ne prête qu’un montant limité à 300 € pour les personnes qui demandent un crédit pour la première fois.

Notre avis si vous pouvez attendre sept jours

Sans aucune hésitation, nous pensons que la meilleure option est le crédit renouvelable. Il est moins cher qu’un mini prêt et, surtout, la réserve se reconstitue, ce qui fait que, quand vous le remboursez, vous reconstituez la réserve de 500 €.

Vous pourrez par la suite réutiliser cette réserve tant que le crédit est actif (utilisation une fois par an). Si vous n’utilisez pas l’argent, vous ne serez facturé de rien du tout.

Par ailleurs, une carte de paiement pourrait vous être fournie, auquel cas, pas besoin de se connecter à un espace client ou à un site internet tout se fait directement avec votre carte, ce crédit est plus facile à utiliser qu’un mini prêt.

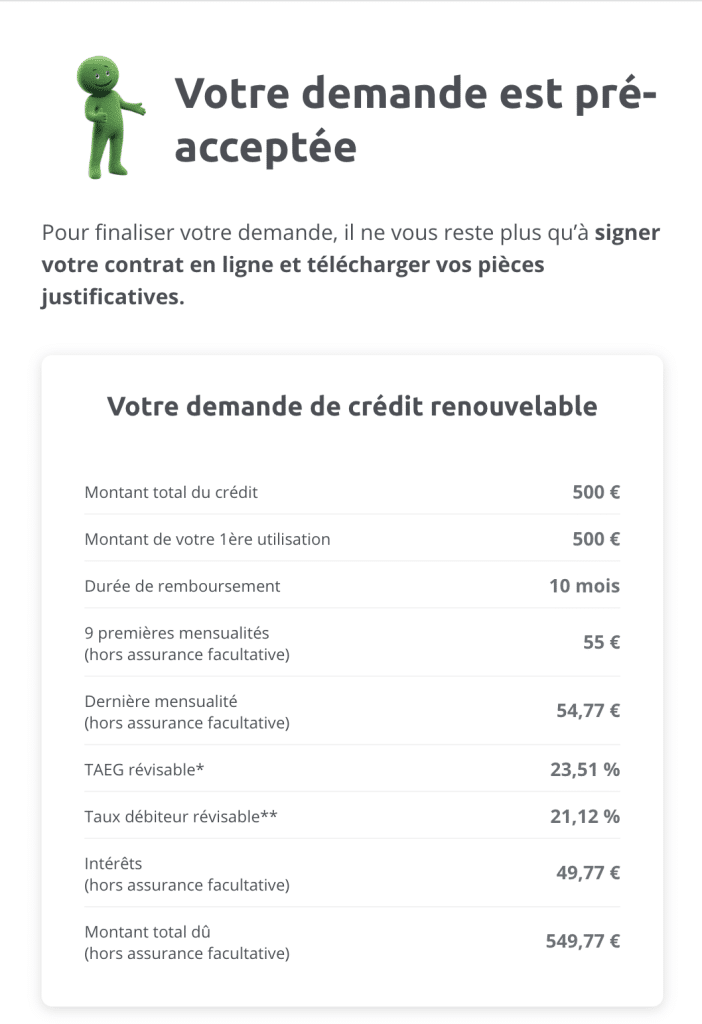

Conseil d’Alexis : Le crédit renouvelable de Sofinco propose l’offre la moins cher mais la durée proposée sera de 10 mois. La mensualité sera de 52 € en moyenne.

Réponse immédiate 100 % en ligne

Pour aller plus loin

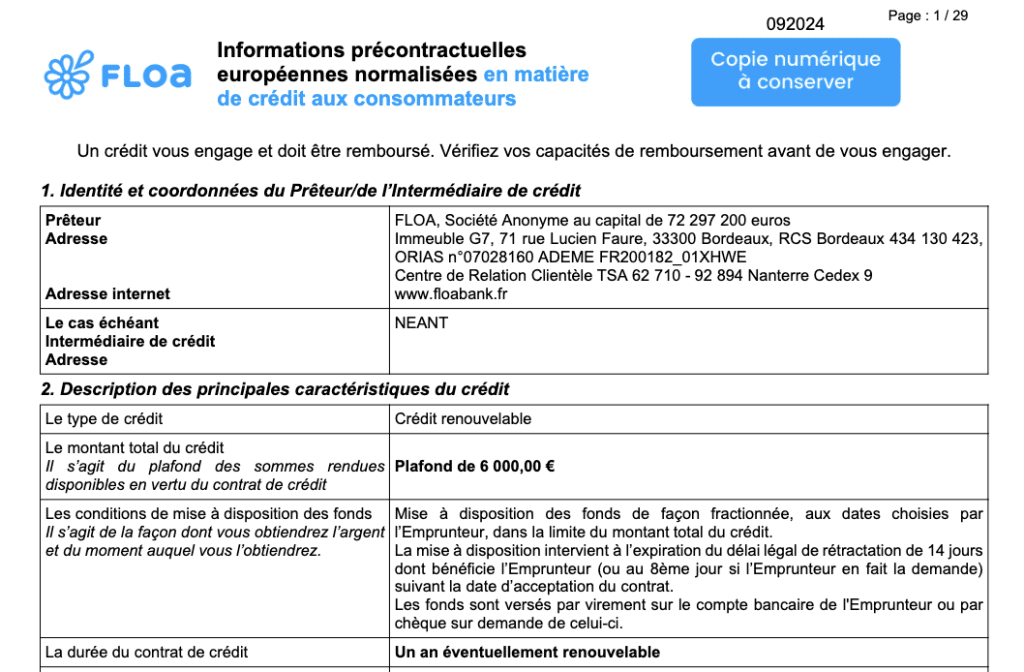

Certains établissements comme FLOA ne permette pas de personnaliser le plafond du crédit renouvelable quand vous le demandez, ce qui rend son obtention plus difficile puisque le plafond par défaut sera de 6 000 €. Demander 500 € reviendra aux mêmes exigences en terme de revenus et charges que demander un crédit de 6 000 €.

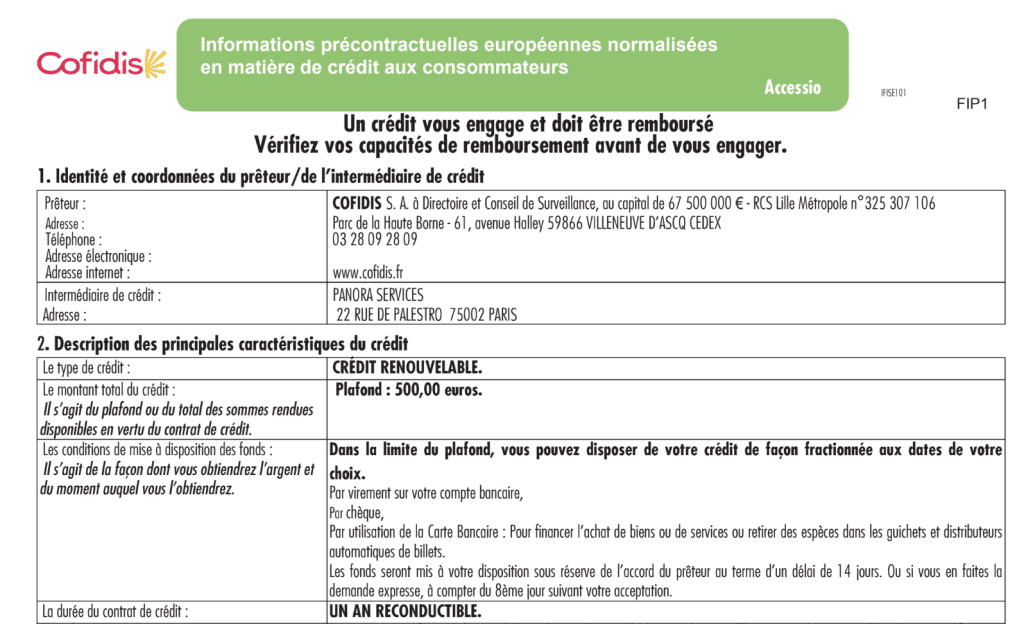

Cofidis, Sofinco et Cetelem proposent des crédits renouvelables dont le plafond sera réellement de 500 €. Nous avons testé notre profil “correct” (dont les caractéristiques sont ci-dessous) sur ces 3 établissements. Il a été accepté partout.

Nous recommandons le crédit de Sofinco, dont le taux sur 10 mois est le meilleur du marché.

| Prêteur | Plafond de 500 € | Profil correct |

|---|---|---|

| Non | Refusé |

| Oui | Accepté |

| Oui | Accepté |

| Oui | Accepté |

| Non | Refusé |

Situation familiale : Célibataire

Enfants : 0

Logement : Propriétaire avec crédit

Dans le logement depuis : septembre 2020

Demandeur principal

Secteur : privé

Profession : cadre supérieur

En poste depuis : juin 2019

Contrat : CDI

Date de naissance : 06/06/1986

Salaire mensuel : 3 500 €

Charges mensuelles

Loyer / mensualité logement : 800 €

Crédits : 0 €

Ancienneté bancaire : 2017

Exemples de contrats pour une demande de 500 €

Capture d’écran d’un contrat FLOA sur 6000 € malgré notre demande de 500 €

Capture d’écran d’un contrat Cofidis avec un plafond de 500 €

Capture d’écran d’un contrat Cetelem avec un plafond de 500 €

Récapitulatif des solutions

| Type | Délai | Meilleur taux | Facilité |

|---|---|---|---|

| Mini prêt | 24–48h | 23 % | ⭐⭐⭐⭐⭐ |

| Renouvelable | 7 jours | 8% | ⭐⭐⭐⭐⭐ |

| Micro crédit | 3–6 semaines | 9 % | ⭐⭐ |

Besoin de 500 à 8 000 € rapidement ?

Découvrez l’offre FLOA avec un taux promotionnel de 5,90 % sur certains montants.

Quels crédits renouvelables existent pour 500 € ?

Le crédit renouvelable est adapté à ce montant du fait de sa souplesse : vous pouvez demander 3 000 €, n’en utiliser que 500 €, et ne payer des intérêts que sur cette somme, tout en gardant une réserve disponible.

Sans crédit renouvelable déjà actif, adressez-vous à un organisme spécialisé : les fonds sont versés sous 8 jours, mais tous ne proposent pas de crédit de 500 €.

Un crédit renouvelable déjà actif ?

Vous pourriez avoir un crédit renouvelable déjà actif, si vous avez une carte de paiement d’une grande enseigne (FNAC, Auchan, etc.). Cela permettrait de virer immédiatement le montant voulu. Le délai de virement est généralement de 24h à 48h.

Grille des taux chez les spécialistes

| Prêteur | 6 mois | 12 mois | 18 mois |

|---|---|---|---|

| 15,72 % | 21,10 % | 21,10 % |

| 17,99 % | 23,51 % | 23,51 % |

| 15,90 %* | 23,25 % | 22,25 % |

| 23,50 % | 7,90 %* | 23,50 % |

| 23,51 % | 23,51 % | 23,51 % |

* sur 10 mois

Le prêt de 500 € sur 10 mois chez Sofinco est très séduisant. Nous apprécions cet établissement, qui propose un catalogue d’avantages variés à ses clients. Pour une durée plus longue, il faudra préférer Floa ou Cetelem.

Quel mini prêt choisir pour 500 € ?

L’avantage majeur du mini prêt qu’il permet d’obtenir les fonds en 24h ou 48h. Attention toutefois, le remboursement ne peut pas se faire sur plus de 6 mois (durée disponible chez Finfrog uniquement).

Les deux seuls établissements à être vraiment spécialisés sont Finfrog et FLOA avec son produit appelé “Coup de Pouce”. Le fonctionnement est similaire toutefois, les durées de remboursement et montants disponibles diffèrent.

Ces deux acteurs spécialisés dans le mini prêt (Finfrog et FLOA) proposent une souscription 100% en ligne, avec la possibilité d’obtenir rapidement 500€. Les deux offres possèdent le même taux annuel effectif global (TAEG), aux environs des 23%, soit le taux d’usure français.

Présentation des mini prêts

| Prêteur | Min. | Max. | Remboursement | Taux | Fonds | Solvabilité |

|---|---|---|---|---|---|---|

| 100 € | 300 € | 3 mois | 23 % | 24 à 48h (jours ouvrés) | Déclaratif |

| 100 € | 600 € | 3,4 ou 6 mois | 23 % | 24 à 48h (jours ouvrés) | Etude flux bancaires |

Qu’est-ce qui les distingue ?

Finfrog se distingue par une plus grande souplesse : vous choisissez votre durée de remboursement – 3, 4 ou 6 mois – ce qui est particulièrement utile si votre budget est serré. FLOA, de son côté, impose un remboursement unique sur 3 mois.

Côté démarches, les deux exigent une pièce d’identité et un RIB. Finfrog va un peu plus loin en demandant une connexion sécurisée à votre compte bancaire, ce qui permet d’évaluer précisément votre profil. FLOA se contente d’une déclaration sur l’honneur de vos revenus.

Les demandes que nous avons faites auprès de FLOA ont été systématiquement refusées

Mon avis : Finfrog est le meilleur choix

Nous recommandons Finfrog. L’offre est plus flexible et les probabilités d’obtention sont plus grandes. C’est aussi l’avis des utilisateurs : Finfrog affiche une note de 4,4/5 sur Trustpilot, contre 1,6/5 pour le Coup de pouce FLOA.

Selon nous, il faut saluer le sérieux de Finfrog dans l’analyse des dossiers. Un crédit, même petit, doit être remboursé.

Conseil d’Alexis : Choisissez Finfrog si vous cherchez de la flexibilité et une analyse sérieuse de votre solvabilité. Choisissez FLOA si vous préférez une démarche encore plus simple, sans connexion à votre compte bancaire.

Quel est le coût d’un crédit de 500€ ?

Ce tableau résume le coût, c’est à dire le montant total des intérêts à payer pour un crédit de 500 € sur 3, 6, 12 ou 18 mois.

Plus la durée est longue, plus le coût est élevé. C’est pour cela qu’un crédit chez Cetelem ou Sofinco sur une durée de 18 mois sera plus cher qu’un crédit chez FLOA ou Finfrog (sur 3 mois), alors que le taux est plus bas.

| Prêteur | 3 mois | 6 mois | 12 mois | 18 mois |

|---|---|---|---|---|

| 24 € | 36 € | – | – |

| 24 €* | 22 € | 53 € | 79 € |

| 22 € | 41 € | 61 € | |

| – | – | 53 €** | – |

| – | – | 18 €*** | 87 € |

* avec le Coup de Pouce de FLOA // ** 15 mois // *** 10 mois

Quelles mensualités ?

| Montant | 3 mois | 6 mois | 12 mois | 18 mois |

|---|---|---|---|---|

| 500 € | 175 € | 90 € | 40 à 45 € | 30 à 35 € |

Cette simulation permet de se rendre compte des mensualités et d’adapter votre durée d’emprunt à votre capacité à rembourser.

Les taux étant sensiblement différents d’un établissement à l’autre, ces mensualités peuvent varier légèrement.

Pourquoi souscrire son Coup de pouce FLOA chez BNP Paribas, Cdiscount, Nickel ou Bankin’ ?

BNP Paribas est aujourd’hui propriétaire de FLOA, mais aussi de Bankin’ et Nickel.

Il existe donc une stratégie de synergie entre ces services, notamment autour de l’offre Coup de pouce. Si vous êtes client Bankin’ ou Nickel, vous pouvez en effet accéder à cette offre avec quelques avantages spécifiques.

L’exemple de Nickel

La souscription du Coup de pouce chez Nickel est simplifiée : aucun justificatif à fournir, pas même une pièce d’identité, puisque celle-ci a déjà été vérifiée à l’ouverture de votre compte.

En revanche, le montant maximum est plafonné à 1 000€ (contre 2 500€ en temps normal avec FLOA).

Et Cdiscount ?

Cdiscount a longtemps été lié à FLOA, à l’époque où cette dernière s’appelait encore Casino Banque (du groupe Casino, tout comme Cdiscount). Même après le rachat de FLOA par BNP Paribas, un partenariat a été conservé entre les deux entités.

En pratique, cela permet uniquement une ouverture de compte facilitée. Si vous avez déjà un compte Cdiscount, vous pouvez l’utiliser pour vous inscrire plus rapidement chez FLOA.

Mais attention, cela ne donne pas accès à des conditions plus avantageuses sur le Coup de pouce. Le montant, les critères d’éligibilité et les modalités restent les mêmes que pour tous les autres emprunteurs.

Pourquoi demander un crédit de 500€ chez LCL ou Boursobank ?

Car leurs taux sont très bas, si vous y êtes clients nous recommandons ces prêts.

| Prêteur | Min. | Max. | Remboursement | Taux | Fonds | Solvabilité |

|---|---|---|---|---|---|---|

| 200 € | 2 000 € | 3 mois | 7 % | Immédiat | Etude flux bancaires |

| 200 € | 3 000€ | 3 mois | 15 % | Immédiat | Etude flux bancaires |

Le déblocage est quasi instantané une fois la demande acceptée.

Mais attention : ces offres sont strictement réservées aux clients existants, et sous conditions.

LCL : 3 mois de relation bancaire minimum

Pour obtenir le prêt Flex de LCL, vous devez être client chez eux depuis au moins 3 mois.

Ce délai est incompressible, mais ce n’est pas le seul critère : la banque analyse aussi votre comportement bancaire. Un compte inactif ou peu alimenté aura peu de chances d’obtenir une réponse favorable.

BoursoBank : des critères plus stricts

Pour obtenir le prêt Clic de BoursoBank, vous devez être client chez eux depuis au moins 6 mois, et l’utilisation du compte est encore plus scrutée.

Pour maximiser vos chances, il est fortement conseillé d’utiliser ce compte comme compte principal pour respecter ces conditions obligatoires :

- Domiciliation de revenus réguliers : au moins 250€/jour pendant les 3 mois avant la demande

- Au moins un paiement effectué avec votre carte BoursoBank pendant les 3 mois avant la demande

Autrement dit, il ne suffit pas d’ouvrir un compte et d’attendre, il faut montrer à ces banques que vous êtes un client actif, fiable, et solvable.

Sont-ils plus avantageux que les prêts FLOA et Finfrog ?

Les mini prêts proposés par LCL et BoursoBank sont plus compétitifs sur plusieurs plans : des taux plus bas, une démarche plus simple, et un déblocage quasi immédiat.

Leur TAEG varie entre 6% et 16%, bien loin des 23% constatés chez FLOA et Finfrog. Cela dit, comme les montants et durées sont limités, l’écart réel sur le coût total reste modéré.

Un autre avantage clé, c’est donc aussi la fluidité du processus. Si vous êtes client, vous pouvez tout faire depuis votre espace personnel, sans fournir de justificatif. Les fonds sont souvent disponibles dans la foulée.

EN BREF : LCL et BoursoBank offrent des prêts à des taux plus compétitifs et avec une procédure de demande ultra-rapide, mais uniquement pour leurs clients. Si vous n’êtes pas encore client, FLOA et Finfrog restent les meilleures options à explorer.

Pourquoi on ne conseille pas Bling, Moneybounce, Oney ?

Bling est désormais une néobanque imposant une cotisation mensuelle élevée de 9,99€, pour une simple avance de 100€ maximum. L’offre nous semble peu intéressante et nous recommandons clairement de passer votre chemin.

Moneybounce est un établissement de crédit enregistré à l’ORIAS. Depuis leur création, en 2020, nous n’avons jamais réussi à obtenir le moindre mini prêt chez eux. Le site ressemble davantage à un comparateur de crédits, et nous préférons ne pas le recommander.

Oney, de son côté, est un établissement fiable et reconnu. Cependant, son avance d’argent repose sur l’utilisation rapide d’un crédit renouvelable, ce qui n’a rien à voir avec les mini prêts évoqués précédemment. Pour y accéder, il faut déjà disposer d’un crédit renouvelable Oney ou en ouvrir un, ce qui prend souvent près d’un mois.

Cashper propose-t-il un prêt à 500€ ?

Cashper n’est plus disponible suite à une plainte de l’UFC-Que Choisir pour des frais cachés.

Pourquoi emprunter 500€ chez GMF ?

La GMF propose un mini prêt intéressant pour ses sociétaires, avec des coûts maîtrisés, à l’image des offres de LCL et BoursoBank.

Toutefois, le traitement est long, il faut compter au minimum 15 jours entre la demande et la réception des fonds.

Conclusion: Faut-il souscrire un crédit renouvelable ou un mini prêt ?

| Mini prêt | Crédit renouvelable | |

|---|---|---|

| Obtention des fonds | 24h à 48h | 7 jours ouvrés minimum |

| Durée de remboursement | 3 à 6 mois | jusqu’à 36 mois |

| Taux | 23 % | autour de 15 % |

| Mensualités minimales | entre 90 € et 180 € | de 90 € à 20 € |

La plupart des organismes de crédit (à l’exception de Younited), proposent des mini prêts de 500€, généralement remboursables sur une période ne dépassant pas 36 mois.

Cette durée prolongée permet de réduire considérablement les mensualités, ce qui peut être une vraie bouffée d’air pour ceux ayant un budget serré.

Les délais d’obtention de ces fonds sont plus longs, avec un minimum de 7 jours d’attente entre la signature du contrat et le versement des fonds.

Les frais finaux peuvent être plus élevés, il est donc essentiel d’anticiper ces coûts.

Si avez la possibilité d’attendre 7 à 10 jours pour obtenir votre crédit, cette solution nous semble adaptée. Pour un remboursement sur 30 mois environ, la mensualité sera autour de 20 à 25€.

Besoin de 500 à 8 000 € rapidement ?

Découvrez l’offre FLOA avec un taux promotionnel de 5,90 % sur certains montants.

Laisser un commentaire