Quel est le mini prêt de la GMF ?

Le mini prêt proposé par la GMF permet d’emprunter une somme comprise entre 1 000€ et 3 000€, avec une durée de remboursement allant de 5 à 30 mois.

Le taux annuel effectif global (TAEG) est fixé, peu importe la durée ou le montant choisi, à 8,90%. Il est fixe, ce qui veut dire qu’il ne peut pas changer en cours de contrat.

Le taux de 8,90% est commercialisé depuis plusieurs années, la GMF ne le modifie pas régulièrement comme la majorité des autres organismes de crédits.

C’est le seul mini prêt qui est proposé par un assureur. En général, on les trouve plutôt du côté de spécialistes comme FLOA ou Finfrog, mais aussi du côté de banques en ligne ou non, comme BoursoBank ou LCL.

Mon avis en bref

Evidemment, à ce taux là, il est très compétitif, mais pas sur tous les types de crédits. Sur certaines tranches, il existe des crédits avec des taux plus faibles, exemples chez FLOA ou Sofinco (voir plus bas).

Il est long à obtenir avec une souscription qui n’est pas 100% en ligne, il ne peut pas répondre à un besoin urgent (en 24 ou 48h) comme les autres mini prêts sur le marché.

L’organisme financer qui prête réellement l’argent est Sofinco, un organisme que je connais bien et dont j’apprécie les crédits, c’est un point positif de ce mini prêt. Sofinco ne propose pas de mini prêt en direct d’ailleurs !

Le point très positif est qu’il m’a été confirmé que les pièces justificatives de revenus ne sont pas obligatoires.

| Rang | Prêteur | Taux | Montants | Durée |

|---|---|---|---|---|

| 🥇 |

| 5,90 % | 1 501 à 2 500 € | 12 mois |

| 🥈 |

| 7,90 % | 150 à 5 999 € | 10 mois |

| 🥉 |

| 9,80 % | 150 à 5 999 € | 24 mois |

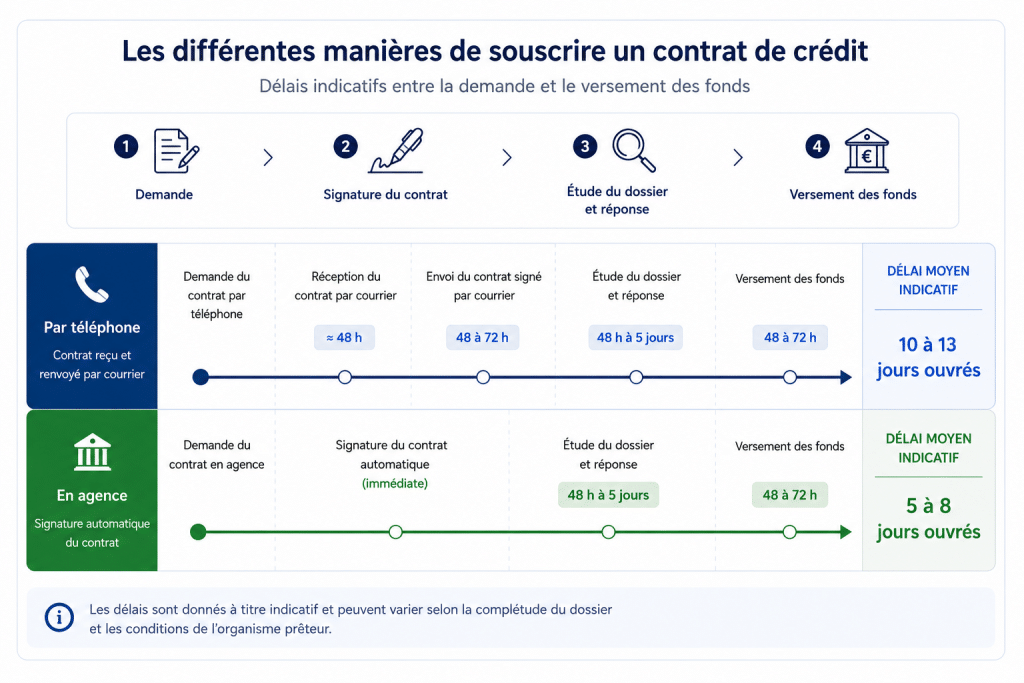

Souscription

C’est le gros point noir de ce crédit. Il faut soit faire la souscription

- par téléphone, avec envoi des documents par courrier (10 à 13 jours ouvrés pour recevoir les fonds)

- soit en agence (5 à 8 jours ouvrés pour recevoir les fonds)

La souscription en agence est plus rapide, car elle permet de signer sa demande en électronique automatiquement et d’envoyer le dossier en commission plus rapidement.

Un mini prêt malgré tout réservé aux sociétaires

Il est obligatoire d’être sociétaire de la GMF pour l’obtenir. Si vous ne l’êtes pas, il faut donc souscrire un contrat d’assurance, attendre au moins un premier paiement effectué, puis vous serez éligible au prêt (ou bien évidemment avoir déjà un contrat en cours!).

FLOA et Finfrog sont les seuls à être ouverts à tous. BoursoBank et LCL réservent leur offre aux détenteurs d’un compte en banque chez eux depuis plus de 3 mois.

Impossible en 3 ou 4 fois ?

Effectivement, le prêt GMF n’est pas un mini prêt en 4 fois, il impose un minimum de 5 mensualités. Il n’est donc pas possible de choisir une durée plus courte, comme 3 ou 4 mois.

Est-ce que c’est un bon mini prêt ?

Oui, et pour plusieurs raisons qui le différencie fortement de la concurrence : il est plus abordable, sa durée est flexible, les modes de gestion sont bien plus développés…

Un mini prêt abordable

Comme BoursoBank et LCL, la GMF pratique des taux bien plus abordables que FLOA ou Finfrog. Ces derniers flirtent avec le taux d’usure français (23% environ).

La GMF reste aux alentours des 9%, soit près de moitié moins. Ce positionnement tarifaire en fait l’un des mini prêts les plus responsables et accessibles du marché en termes de coût.

Une durée super flexible

Tous les concurrents à la GMF proposent des durées de remboursement de 3 mois maximum (à l’exception de Finfrog qui monte jusqu’à 6 mois).

La GMF fait durer son prêt sur 5 à 30 mois. Cela change tout pour les ménages modestes ou les emprunteurs souhaitant bénéficier de mensualités très faibles.

Un prêt sans compétition niveau gestion

C’est le seul mini prêt sur le marché où vous pouvez :

- Moduler vos échéances de remboursement à la hausse ou à la baisse : la nouvelle mensualité ne peut pas être inférieure à 60% de l’ancienne mensualité

- Reporter jusqu’à 2 échéances par an sans frais supplémentaires : possible à partir de trois mois dans le contrat, une fois tous les 6 mois

Un mini prêt plus lent que la concurrence

Contrairement aux autres offres de micro crédit, ce prêt ne peut pas être obtenu en moins de 24h après la demande. Il faut attendre minimum 14 jours après la signature du contrat pour respecter le délai de rétractation (cela peut être raccourci à 8 jours sur demande).

Le délai passé, les fonds sont versés en 48h jours ouvrés sur votre compte bancaire.

Quel délai de réponse ?

Nous avons essayé de demander un mini prêt en ligne, mais l’expérience n’est pas agréable et nous obtenons à chaque fois un message qui nous invite à appeler GMF au 0 970 809 809.

Contrairement aux minis prêts en ligne, les délais de réponse seront longs et supérieurs à 24 ou 48h.

Quelles mensualités prévoir ?

Le montant que vous aurez à rembourser chaque mois.

| 1 000 € | 1 500 € | 2 000 € | 3 000 € | |

|---|---|---|---|---|

| 5 mois | 205 € | 307 € | 410 € | 614 € |

| 12 mois | 87 € | 131 € | 174 € | 262 € |

| 18 mois | 60 € | 89 € | 120 € | 178 € |

| 24 mois | 46 € | 68 € | 92 € | 136 € |

| 30 mois | 37 € | 56 € | 74 € | 112 € |

Les mensualités seront prélevées directement sur le compte bancaire que vous aurez renseigné lors de la souscription.

Quel est le coût du crédit ?

Il s’agit des intérêts totaux que vous aurez payés.

| 1 000 € | 1 500 € | 2 000 € | 3 000 € | |

|---|---|---|---|---|

| 5 mois | 22 € | 33 € | 44 € | 66 € |

| 12 mois | 49 € | 73 € | 98 € | 146 € |

| 18 mois | 72 € | 108 € | 144 € | 216 € |

| 24 mois | 95 € | 143 € | 190 € | 286 € |

| 30 mois | 119 € | 178 € | 238 € | 356 € |

Plus la durée du crédit est longue et plus le coût est élevé.

Comment faire une demande auprès de la GMF ?

La demande se fait sur le site internet de la GMF, en faisant une simulation. Il est aussi possible de se rendre dans l’une des agences de la GMF.

Un formulaire doit être rempli. Vous devez y indiquer votre nom, votre prénom, votre date de naissance, votre lieu de résidence, votre adresse courriel et votre numéro de téléphone.

Quels sont les justificatifs à prévoir ?

Selon le site internet de la GMF, il faut prévoir :

- Une pièce d’identité

- Un justificatif de domicile de moins de 3 mois

- Un bulletin de salaire (ne parait pas obligatoire)

- Un avis d’imposition (ne parait pas obligatoire)

- Un relevé d’identité bancaire (RIB)

Si votre RIB est à votre adresse actuelle, vous n’aurez pas à fournir de justificatif de domicile en plus.

Cependant, après avoir contacté le service client de la GMF, on nous confirme que le bulletin de salaire et l’avis d’imposition ne sont pas obligatoires.

À voir, mais il se peut que cela soit le cas pour les sociétaires les plus anciens de la GMF, puisqu’ils peuvent être perçus comme moins risqué par l’assureur.

Est-ce que la GMF propose un crédit renouvelable ?

Oui. Lors d’une souscription d’un prêt personnel (crédit amortissable), il vous sera proposé d’ajouter un crédit renouvelable en plus de la souscription de votre prêt personnel.

Je trouve que c’est une pratique commerciale étrange, que je ne retrouve pas chez d’autres prêteurs, mais c’est assez pratique d’allier ces deux crédits dont l’usage et la souplesse sont complémentaires.

Capture d’écran site GMF

Comme on peut le voir sur la capture d’écran du site GMF, l’assureur ne propose pas de crédit renouvelable seul.

Faut-il souscrire une assurance emprunteur ?

Le prêt peut être accompagné d’une assurance emprunteur, mais elle n’est pas obligatoire. Elle permet de protéger vous et votre famille en cas de décès et d’invalidité partielle ou totale.

Selon nous, elle est recommandée surtout si vous empruntez sur plus de 12 mois. En deçà, votre situation a peu de chances de changer, même si ce n’est pas impossible non plus.

Il est possible de co-emprunter, et donc de souscrire une assurance de prêt pour les deux emprunteurs.

Quel est le coût de l’assurance ?

Pour un emprunteur seul, elle coûte 0,07% par mois du montant emprunté. Pour deux co-emprunteurs, on est sur le double, avec 0,14% par mois du montant emprunté.

Comment contacter la GMF pour son mini prêt ?

Pour contacter GMF dans le but d’obtenir davantage de renseignements, vous pouvez les appeler au 0 970 809 809 (numéro non surtaxé), un numéro ouvert du lundi au samedi de 8 à 20h.

Vous pouvez aussi choisir d’être rappelé ou prendre rendez-vous directement en agence GMF, ce qui est parfait pour les moins autonomes.

Besoin de 500 à 8 000 € rapidement ?

Découvrez l’offre FLOA avec un taux promotionnel de 5,90 % sur certains montants.

Laisser un commentaire